Inferencia estadística

La inferencia estadística es la obtención de conclusiones basadas en datos experimentales. Para entender la naturaleza de la inferencia estadística, se debe entender primero la diferencia entre “población” y “muestra.”

Población: Consta del total de observaciones del suceso o proceso en que estamos interesados. En muchas ocasiones, no es posible obtener o replicar dicha información.

Muestra: Es un subconjunto de la población de interés, extraída con el objetivo de hacer inferencia sobre la población.

Muestra aleatoria: Es un subconjunto de la población seleccionado de forma independiente e idénticamente distribuidos (iid en adelante).

Estadísticos

Son funciones de las variables aleatorias obtenidas a partir de muestras aleatorias, que tienen por objetivo estimar o hacer inferencia acerca de parámetros desconocidos de una población.

A continuación se definirán algunos estadísticos importantes que sirven para medir el centro y la dispersión de un conjunto de datos, acomodados por orden de magnitud.

Estadísticos muestrales

Sea $X_1, X_2, \ldots, Xn$ una muestra aleatoria iid de tamaño

$n$, entonces se tendrán los siguientes estadísticos muestrales

Media muestral

Es el promedio aritmético del total de las $n$ observaciones

pertenecientes a una muestra aleatoria. Éste estadístico se define como

\begin{align*} \bar{X}=\sum_{i=1}^n\frac{x_i}{n}=\frac{x_1+x_2+\ldots+x_n}{n} \end{align*}

En Excel, puede calcularse el valor promedio de un conjunto de

observaciones mediante la función PROMEDIO().

Varianza muestral

Es la distancia media al cuadrado del conjunto de observaciones

pertenecientes a una muestra aleatoria, respecto a la media muestra.

\begin{align*} S^2=\frac{1}{n-1}\sum_{i=1}^n{(x_i-\bar{X})^2} \end{align*}

siendo el valor $n-1$ conocido como la corrección de Bessel, el cuál

se usa en lugar de la división sobre $n$ con el fin de corregir el

sesgo tendría el estimador.

En Excel puede calcularse la varianza de un conjunto de observaciones

mediante la función VAR.S().

Desviación estándar muestral

Es la raíz cuadrada de la distancia media al cuadrado del conjunto

de observaciones pertenecientes a una muestra aleatoria, respeto a la

media, es decir, indica qué tan dispersos se encuentra el conjunto de

observaciones de una muestra aleatoria respecto a su valor promedio.

\begin{align*} S=\sqrt{S^2} \end{align*}

En Excel puede calcularse la desviación estándar de un conjunto de

observaciones mediante la función DESVEST.M().

Proporción muestral

Representa la proporción de observaciones que cumplen cierta

característica dentro de una muestra aleatoria, indica qué porcentaje de

la muestra pertenece a la categoría de interés, y por tanto, puede ser

calculada mediante la definición de frecuencia relativa, tal que

\begin{align*} \hat{p}=\frac{x}{n} \end{align*} siendo $x$ el

número de éxitos en la muestra, y $n$ el total de observaciones de la

muestra aleatoria.

Prueba de hipótesis

Una hipótesis estadística es una afirmación o conjetura que se realiza sobre una población o sobre los parámetros de la misma, en donde el objetivo es decidir si la afirmación hecha se encuentra apoyada por la información obtenida de una muestra de la población de interés.

Por ejemplo, un médico afirma que el peso ideal de las personas de

cierta población sigue una distribución normal con peso promedio de

$73$kg y desviación estándar de $3$kg.

Componentes de una prueba de hipótesis

Hipótesis nula

Sea $\theta$ un parámetro de interés desconocido y sea $\theta_0$ un

valor particular de $\theta$, entonces se tendrá que la hipótesis nula

estará dado por

- Bilateral

$H_0: \theta = \theta_0$ - Unilateral izquierda

$H_0: \theta \geq \theta_0$ - Unilateral derecho

$H_0: \theta \leq \theta_0$

matemáticamente $H_0: \theta \geq \theta_0$ y

$H_0: \theta \leq \theta_0$ es matemáticamente equivalente a escribir

$H_0: \theta = \theta_0$ y por tanto, se acostumbra a usar esta última

en los tres casos.

Hipótesis alternativa

Es el complemento lógico de la hipótesis nula, y por tanto, ésta estará dado por

- Bilateral

$H_1: \theta \neq \theta_0$ - Unilateral izquierda

$H_1: \theta < \theta_0$ - Unilateral derecho

$H_1: \theta > \theta_0$

Ésta hipótesis no puede contener la igualdad, a menos que se quiera una hipótesis alternativa específica.

Estadístico de prueba

El estadístico de prueba será el valor usado para tomar la decisión

entre $H_0$ y $H_1$. Éste dependerá del parámetro de interés y de la

distribución muestral del estadístico. Entre los estadísticos de prueba

más usados de tiene a $Z$, $t_v$. $\chi^2_v$ y $F_{v_1,v_2}$.

Región crítica

La región crítica o región de rechazo representa los valores del

estadístico de prueba que conduce a rechazar la hipótesis nula, es

decir,

\begin{align*} RC:\{\text{valores del estadístico de prueba que conducen a rechazar }H_0\} \end{align*}

Por ejemplo, si se emplea la afirmación del médico sobre el peso

promedio de los estudiantes, se tendrá el siguiente juego de hipótesis

\begin{align*} H_0: \mu = 73 kg \\ H_1: \mu \neq 73 kg \end{align*}

Supongamos una región crítica arbitraria, tal que

\begin{align*} RC:\{\bar{X}|\bar{X}<71 \text{ o } \bar{X}>75\} \end{align*}

P-valor

Es el nivel de significancia más bajo en el que el valor observado del

estadístico de prueba es significativo. Por tanto, un valor

relativamente pequeño puede sugerir que el valor observado del

estadístico de prueba sea poco probable, y por tanto, $H_0$ deba ser

rechazado.

Dado que el P-valor puede interpretarse como el tamaño de la región

crítica $RC$ que se obtiene a partir de los datos, entonces para un

nivel de significancia preestablecido, el criterio de decisión debe ser

\begin{align*} \text{P-valor }<\alpha \Rightarrow \text{ Rechazar } H_0 \end{align*}

Prueba de bondad de ajuste

Las pruebas de bondad de ajuste son un contraste de hipótesis para determinar el grado o nivel de ajuste de nuestros datos a una distribución teórica.

Estas pruebas se basan en la comparación de las frecuencias de ocurrencia observadas en una muestra empírica y las frecuencias esperadas de una distribución teórica. En donde, el objetivo será si existe o no discrepancia entre los valores observados y los valores esperados de la distribución de interés.

La hipótesis a probar de interés estará dada por

\begin{align*} H_0: X \sim F_0(x) \quad \text{vs} \quad H_1: X \nsim F_0(x) \end{align*}

Siendo $F_0(x)$ la distribución de probabilidad hipotética que se

quiere probar.

Entre las pruebas de bondad de ajuste más usadas se tiene:

- Prueba Kolmogorov–Smirnov

- Prueba Cramér–von Mises

- Prueba Anderson–Darling

- Prueba Chi-Cuadrado

- Prueba Kuiper

Además, en el caso de probas específicas para detectar normalidad se tiene

- Prueba Shapiro-Wilk

- Prueba Lilliefors

- Prueba Shapiro-Francia

Es de anotar que a pesar de que este conjunto de pruebas suelen ser las más usadas, en el software Excel, no se encuentra implementada ninguna de ellas, y su programación suele ser complicada.

Por ello se recomienda en Excel calcular la prueba Jarque-Bera para probar si los datos se distribuyen o no de forma aproximadamente normal, tal que el juego de hipótesis a probar será

\begin{align*} H_0&: \text{El conjunto de datos tiene una distribución aproximadamente normal} \\ H_1&: \text{El conjunto de datos NO tiene una distribución aproximadamente normal} \end{align*}

en donde el estadístico de prueba estará dado por

\begin{align*} JB = \frac{n}{6} \left[\gamma_1^2 + \left(\frac{\gamma_2^2}{4}\right)\right] \sim \chi^2_2 \end{align*}

donde $n$: representa el número total de datos, $\gamma_1$:

representa el coeficiente de asimetría que posean los datos, y

$\gamma_2$: representa el coeficiente de exceso de curtosis.

Finalmente, para decidir si se rechaza o no la hipótesis nula sobre la

normalidad de los datos se puede emplear como criterio de decisión el

P-valor, mediante una distribución Chi-Cuadrado con dos grados de

libertad, tal que

\begin{align*} \text{P-Valor} = \mathbb{P}(\chi^2_2 > JB) \end{align*}

Una alternativa final para observar si los datos se distribuyen como una distribución específica son los gráficos Cuartil-Cuartil, los cuales se construyen al comparar los cuartiles del conjunto de datos observados, contra los cuartiles de la distribución de interés.

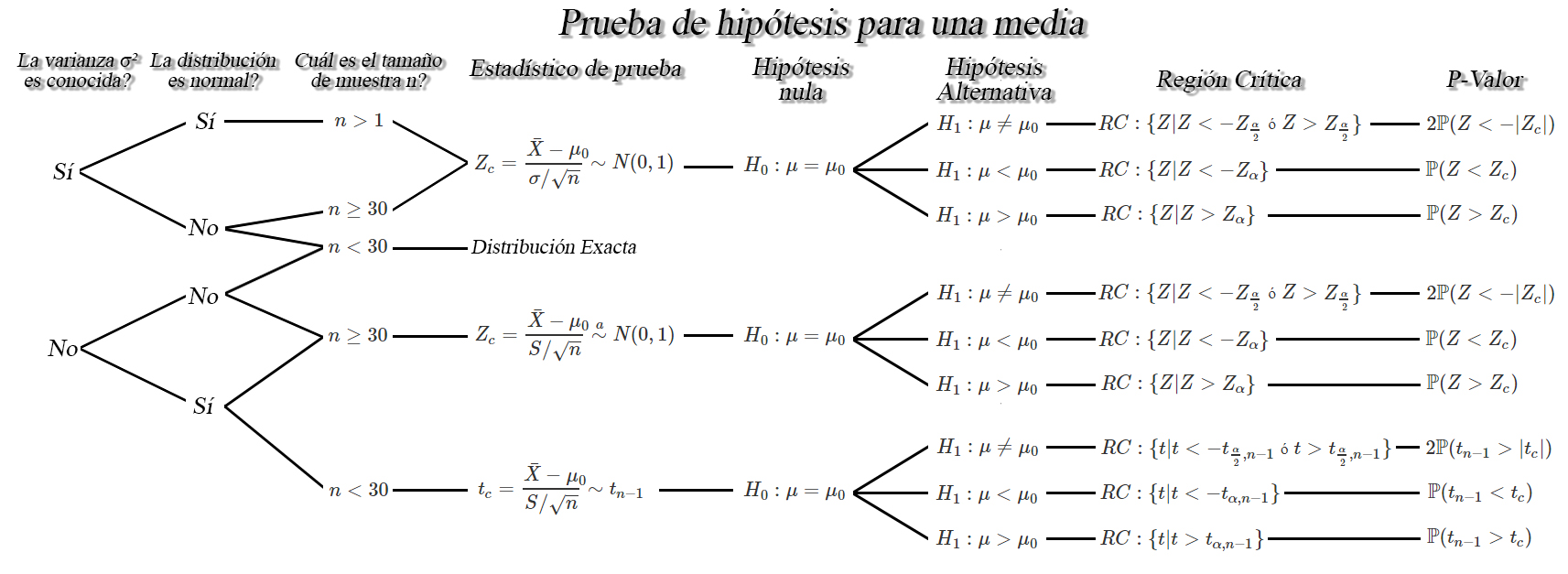

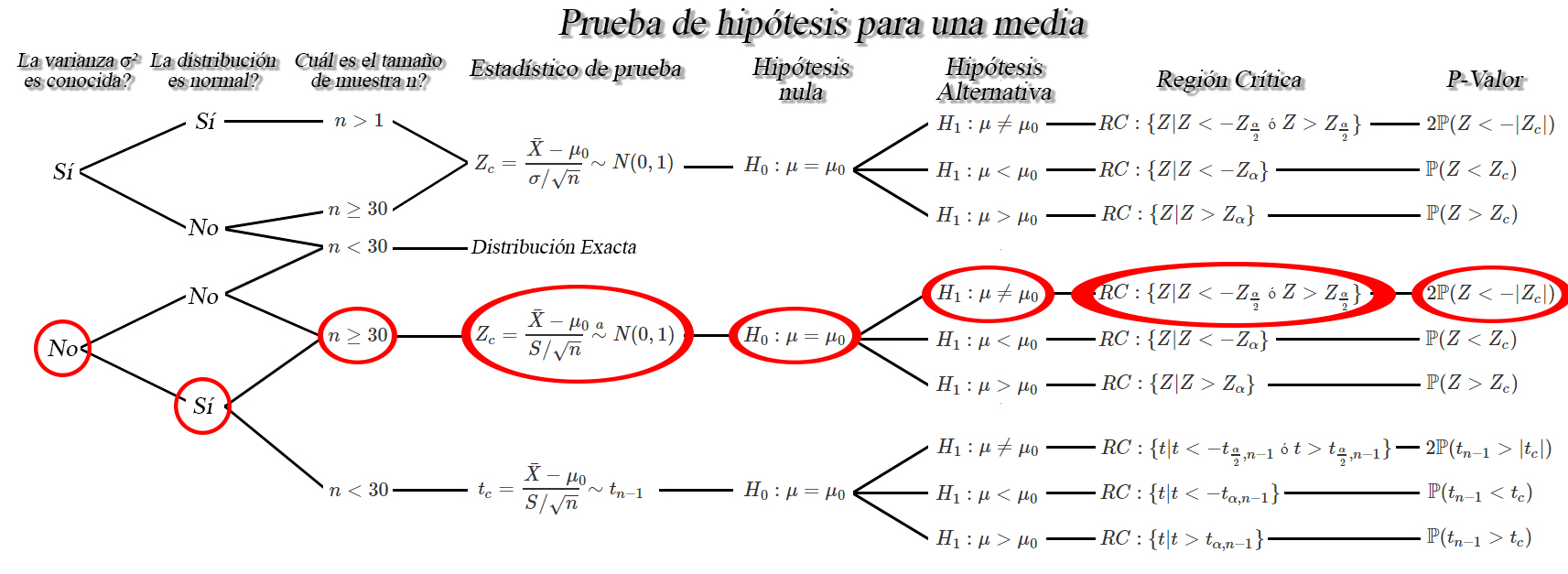

Prueba de hipótesis para la media $\mu$

Sea $X_1, X_2, \ldots, X_n$ una muestra aleatoria iid de tamaño

$n$ con media desconocida $\mathbb{E}(X)=\mu$, y varianza

$Var(X)=\sigma^2<\infty$, entonces dependiendo de las condiciones, se

tendrán los siguientes pruebas de hipótesis para la media $\mu$.

Ejercicio

Suponga que se realiza un estudio sobre los costos que han tenido proyectos de renovación de parques en la ciudad de Medellín, encontrando que los costos asociados a \(20\) proyectos que se han a cabo en le ciudad, en millones de pesos, fueron de

| 1780 | 2933 | 1220 | 1278 | 1170 | 1032 | 1245 | 2070 | 2040 | 1289 |

| 1531 | 980 | 1730 | 1380 | 2243 | 1687 | 1422 | 1731 | 1435 | 2080 |

Si es posible supone que el costo de construir cualquier parque se distribuyen aproximadamente normal, pruebe si el costo promedio máximo que tiene la construcción de un nuevo parque es de \(2000\) millones de pesos. Emplee un nivel de significancia del \(2\%\).

Solución

En este caso estamos interesados en probar si el costo promedio de

construir un nuevo parque sea máximo de \(2000\) millones de pesos, y

por tanto se tendrá que el juego de hipótesis estará dado por

\[\begin{align*}

H_0: \mu \leq 2000 \\

H_1: \mu > 2000

\end{align*}\]

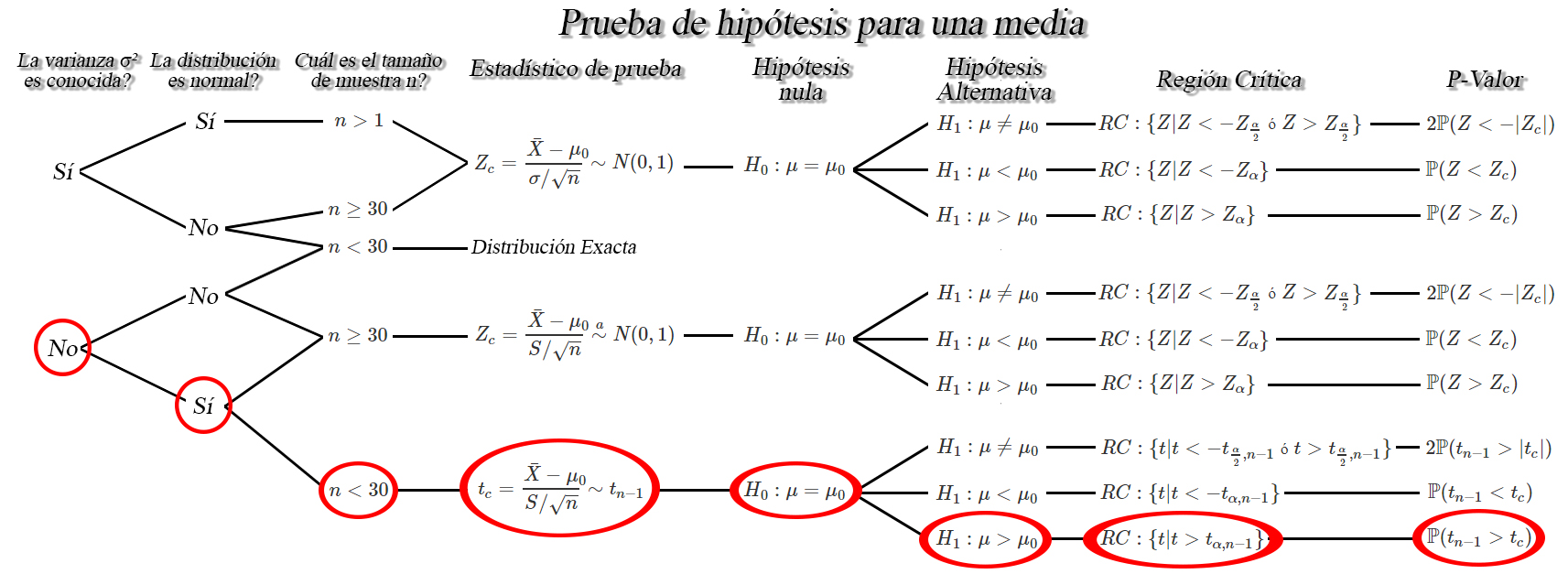

para decidir el estadístico de prueba que debemos emplear, se debe

revisar la información que poseemos, en donde tenemos que la varianza

poblacional no es conocida, ya que no la mencionan en el enunciado,

además nos mencionan que los costos se distribuyen aproximadamente

normal. Entonces, al ser el tamaño muestral pequeño e igual a \(20\)

datos, las características del ejercicio están dados por

de lo anterior encontramos que el intervalo de confianza de interés es

de la forma \[\begin{align*}

t_c = \frac{\bar{X} - \mu_0}{S/\sqrt{n}} \sim t_{n-1}

\end{align*}\]

En donde observamos que requerimos del valor de la media muestral

\(\bar{X}=1613.8\), el valor asociado a la hipótesis nula

\(\mu_0=2000\), la desviación estándar muestral \(S=480.1471\) y el

tamaño de muestra \(n=20\). Al reemplazar en el estadístico de prueba se

tendrá que \[\begin{align*}

t_c &= \frac{1613.8 - 2000}{480.1471/\sqrt{20}}\\

&= -3.597104

\end{align*}\]

Ahora, para saber si se rechaza o no la hipótesis nula, se realiza el

cálculo de la región crítica, obteniendo que \[\begin{align*}

RC:\{t|t>t_{\alpha, n-1}\}

\end{align*}\]

en donde, al usar el valor \(\alpha=0.02\) y \(n=20\), se tendrá que la

región crítica al emplear la función de Excel

de lo anterior encontramos que el intervalo de confianza de interés es

de la forma \[\begin{align*}

t_c = \frac{\bar{X} - \mu_0}{S/\sqrt{n}} \sim t_{n-1}

\end{align*}\]

En donde observamos que requerimos del valor de la media muestral

\(\bar{X}=1613.8\), el valor asociado a la hipótesis nula

\(\mu_0=2000\), la desviación estándar muestral \(S=480.1471\) y el

tamaño de muestra \(n=20\). Al reemplazar en el estadístico de prueba se

tendrá que \[\begin{align*}

t_c &= \frac{1613.8 - 2000}{480.1471/\sqrt{20}}\\

&= -3.597104

\end{align*}\]

Ahora, para saber si se rechaza o no la hipótesis nula, se realiza el

cálculo de la región crítica, obteniendo que \[\begin{align*}

RC:\{t|t>t_{\alpha, n-1}\}

\end{align*}\]

en donde, al usar el valor \(\alpha=0.02\) y \(n=20\), se tendrá que la

región crítica al emplear la función de Excel

INV.T(1-\(\alpha\), n-1) será igual a \[\begin{align*}

RC&:\{t|t>t_{\alpha=0.02, n-1=19}\}\\

RC&:\{t|t>2.204701\}

\end{align*}\]

Entonces como el valor crítico no cae dentro de la región crítica, no se

rechaza la hipótesis nula, y por tanto se concluye con un nivel de

significancia del \(2\%\) que el costo promedio máximo que costará

construir un nuevo parque no será mayor a \(2000\) millones de pesos.

Ejercicio

Suponga que Postobon desarrolla una nueva máquina de bebidas para servir

de forma automática gaseosas en los cines, de tal forma que la cantidad

servida, en mililitros, se distribuye Weibull con varianza de

\(5703.473_{ml^2}\). Si la máquina sirve en promedio menos de

\(330_{ml}\) por vaso, Postobon decidirá no sacar al mercado la máquina

debido a que no cumple con los estándares establecidos.

Para

probar si las máquinas funcionan bien, se decide tomar una muestra

aleatoria de \(5000\) vasos de gaseosa servidos por las nuevas máquinas

de bebidas, obteniendo una promedio de \(327_{ml}\), con una varianza de

\(5240.35_{ml^2}\). Basados en lo anterior, prueba con un nivel de

significancia del \(5\%\) si la nueva máquina cumple con los estándares

establecidos.

Solución

En este caso estamos interesados en probar la hipótesis de que la

cantidad servida por la nueva máquina no es menor a \(330_{ml}\) por

vaso, empleando un nivel de significancia del \(5\%\), y por tanto,

tendremos que el juego de hipótesis estará dado por \[\begin{align*}

H_0:\mu \leq 330\\

H_1:\mu < 330

\end{align*}\]

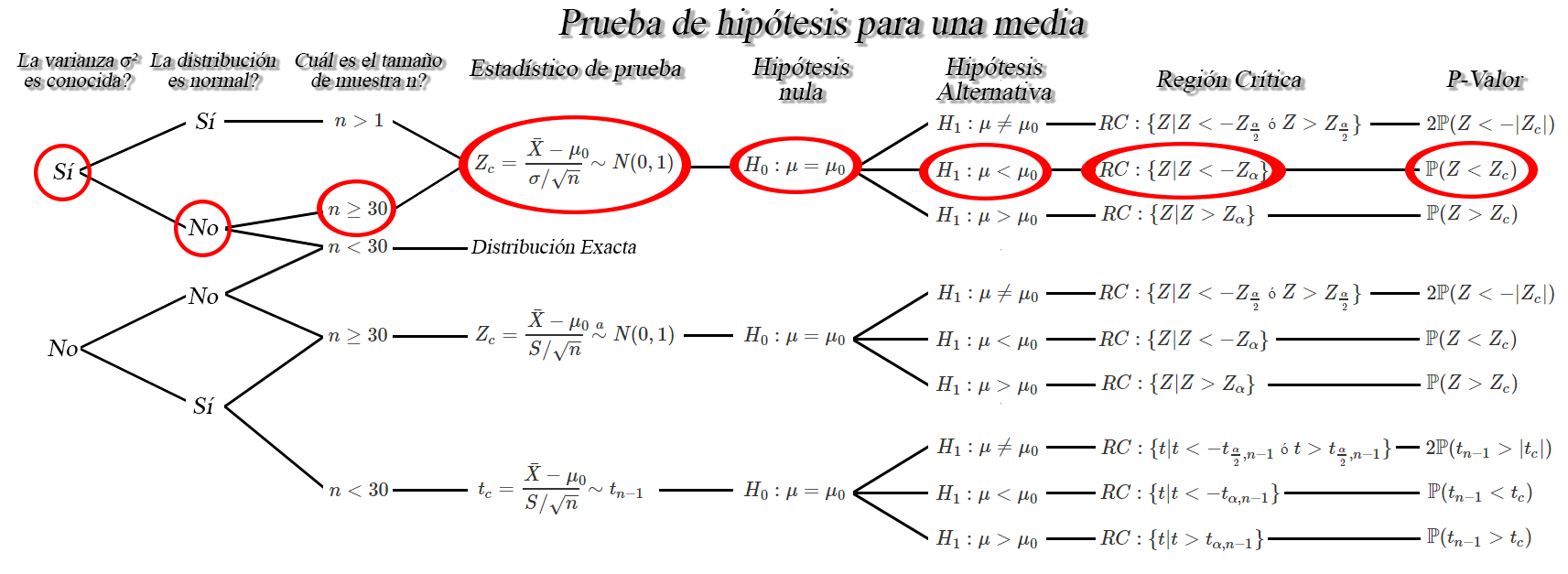

Entonces dado que estamos en una situación en la cual sabemos que la

población no es normal, debido a que se menciona que es Weibull, con

varianza conocida e igual a \(5703.473_{ml^2}\), estaremos bajo la

siguiente situación

de lo anterior encontramos que el estadístico de prueba de interés es de

la forma \[\begin{align*}

Z_c = \frac{\bar{X}-\mu_0}{\sigma/\sqrt{n}} \sim N(0,1)

\end{align*}\]

En donde observamos que requerimos la media muestral \(\bar{X}=327\), la

desviación estándar poblacional \(\sigma=75.52134\), el tamaño de

muestra \(n=5000\), el nivel de significancia \(\alpha=0.05\) y el valor

crítico \(-Z_{\alpha=0.05}=-1.644854\) calculado mediante la función

de lo anterior encontramos que el estadístico de prueba de interés es de

la forma \[\begin{align*}

Z_c = \frac{\bar{X}-\mu_0}{\sigma/\sqrt{n}} \sim N(0,1)

\end{align*}\]

En donde observamos que requerimos la media muestral \(\bar{X}=327\), la

desviación estándar poblacional \(\sigma=75.52134\), el tamaño de

muestra \(n=5000\), el nivel de significancia \(\alpha=0.05\) y el valor

crítico \(-Z_{\alpha=0.05}=-1.644854\) calculado mediante la función

INV.NORM.ESTAND(1-\(\alpha\)). Al reemplazar en el

estadístico de prueba tenemos que \[\begin{align*}

Z_c &= \frac{327-330}{75.52134/\sqrt{5000}} \\

&= -2.808902

\end{align*}\]

En esta ocasión se decide calcular el P-valor para tomar la decisión, el

cual al emplear la función DISTR.NORM.ESTAND.N(-2.808902;

VERDADERO) se tendrá que \[\begin{align*}

P-valor &= \mathbb{P}(Z<Z_c)\\

&= \mathbb{P}(Z<-2.808902)\\

&= 0.002485539

\end{align*}\]

Entonces, como el P-valor es menor al nivel de significancia

\(\alpha=0.05\), se tendrá evidencia suficiente para rechazar la

hipótesis nula, y por tanto se concluirá con un nivel de significancia

del \(5\%\) que la cantidad promedio de llenado de las gaseosas por vaso

es menor a \(330_{ml}\), lo cual significa que Postobon debería sacar la

máquina del mercado para recalibrarla.

Ejercicio

Suponga que la marca de cigarrillo Malboro es auditada debido a que se

afirma que sus registros están adulterados. Ante ésto, el presidente de

la empresa asegura que sus registros son correctos y que el flujo de

caja promedio mensual que registran es de \(25\) mil millones de pesos.

Para probar si dicha afirmación es posible, el auditor decide revisar el

flujo de caja de la empresa de los últimos \(48\) meses, encontrando que

el flujo de caja promedio que registra la empresa es de \(21.389\) mil

millones de pesos con una desviación estándar de \(3.213\) mil millones

de pesos.

Si puede suponerse que el flujo de caja de la

empresa Malboro se distribuye normalmente, emplee un nivel de confianza

del \(10\%\) para probar si la afirmación del presidente se encuentra

respaldada por la información muestral.

Solución

En este ejercicio se está interesado en probar la hipótesis sobre que el

flujo de caja promedio mensual es igual a \(25\) mil millones de pesos,

lo cual significa que al posee la igualdad la afirmación, tendremos el

siguiente juego de hipótesis \[\begin{align*}

H_0:\mu = 25\\

H_1:\mu \neq 25

\end{align*}\]

Entonces para saber cual es el estadístico de prueba que debemos

aplicar, debemos inicialmente verificar qué información poseemos. De la

información suministrada tenemos que el flujo de caja de la empresa se

distribuye normalmente con una varianza desconocida, y por tanto

estaremos ante la siguiente situación

lo cual quiere decir que el estadístico de prueba estará dado por

\[\begin{align*}

Z_c = \frac{\bar{X}-\mu_0}{\sigma/\sqrt{n}} \stackrel{a}{\sim} N(0,1)

\end{align*}\]

En donde observamos que necesitamos la media muestral

\(\bar{X}=21.389\), la desviación estándar muestral \(S=3.213\), el

tamaño de muestra \(n=48\) y el nivel de significancia \(\alpha=0.10\).

Al reemplazar estos valores tendremos que \[\begin{align*}

Z_c &= \frac{21.389-25}{3.213/\sqrt{48}}\\

&= -7.786412

\end{align*}\]

Entonces si empleamos la región crítica para la toma de decisión,

tendremos que \[\begin{align*}

RC:\{Z|Z<-Z_{\frac{\alpha}{2}} \text{ ó } Z>Z_{\frac{\alpha}{2}}\}

\end{align*}\]

en donde al emplear la función de Excel

lo cual quiere decir que el estadístico de prueba estará dado por

\[\begin{align*}

Z_c = \frac{\bar{X}-\mu_0}{\sigma/\sqrt{n}} \stackrel{a}{\sim} N(0,1)

\end{align*}\]

En donde observamos que necesitamos la media muestral

\(\bar{X}=21.389\), la desviación estándar muestral \(S=3.213\), el

tamaño de muestra \(n=48\) y el nivel de significancia \(\alpha=0.10\).

Al reemplazar estos valores tendremos que \[\begin{align*}

Z_c &= \frac{21.389-25}{3.213/\sqrt{48}}\\

&= -7.786412

\end{align*}\]

Entonces si empleamos la región crítica para la toma de decisión,

tendremos que \[\begin{align*}

RC:\{Z|Z<-Z_{\frac{\alpha}{2}} \text{ ó } Z>Z_{\frac{\alpha}{2}}\}

\end{align*}\]

en donde al emplear la función de Excel

INV.NORM.ESTAND(1-\(\alpha\)) encontraríamos que el valor

crítico \(Z_{\frac{\alpha}{2}=0.05}=1.644854\) y por tanto la región

crítica será \[\begin{align*}

RC:\{Z|Z<-1.644854 \text{ ó } Z>1.644854\}

\end{align*}\]

En donde al comparar el estadístico de prueba con la región crítica,

encontramos que el estadístico de prueba cae dentro de la región

crítica, y por tanto hay evidencia suficiente para rechazar la hipótesis

nula, lo cual quiere decir con un nivel de significancia del \(10\%\)

que el flujo de caja promedio mensual que registra la marca de

cigarrillos Malboro es diferente a \(25\) mil millones de pesos.

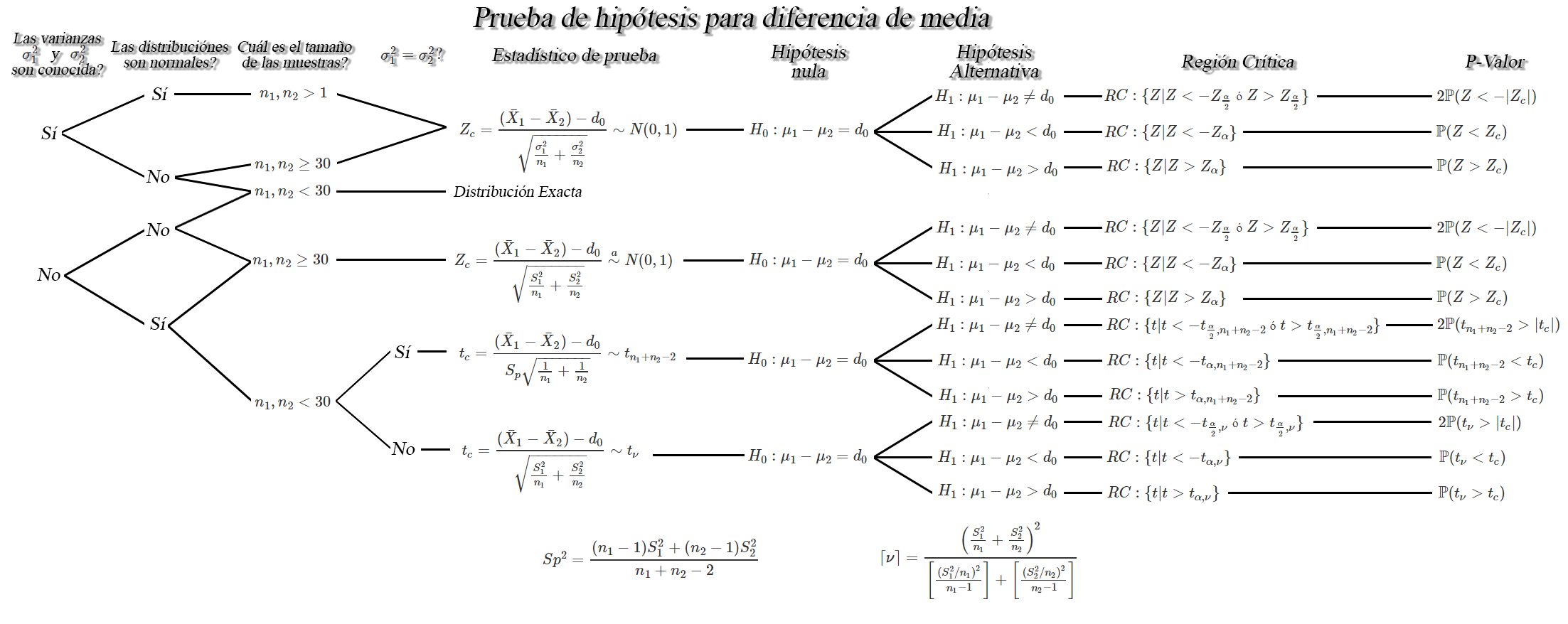

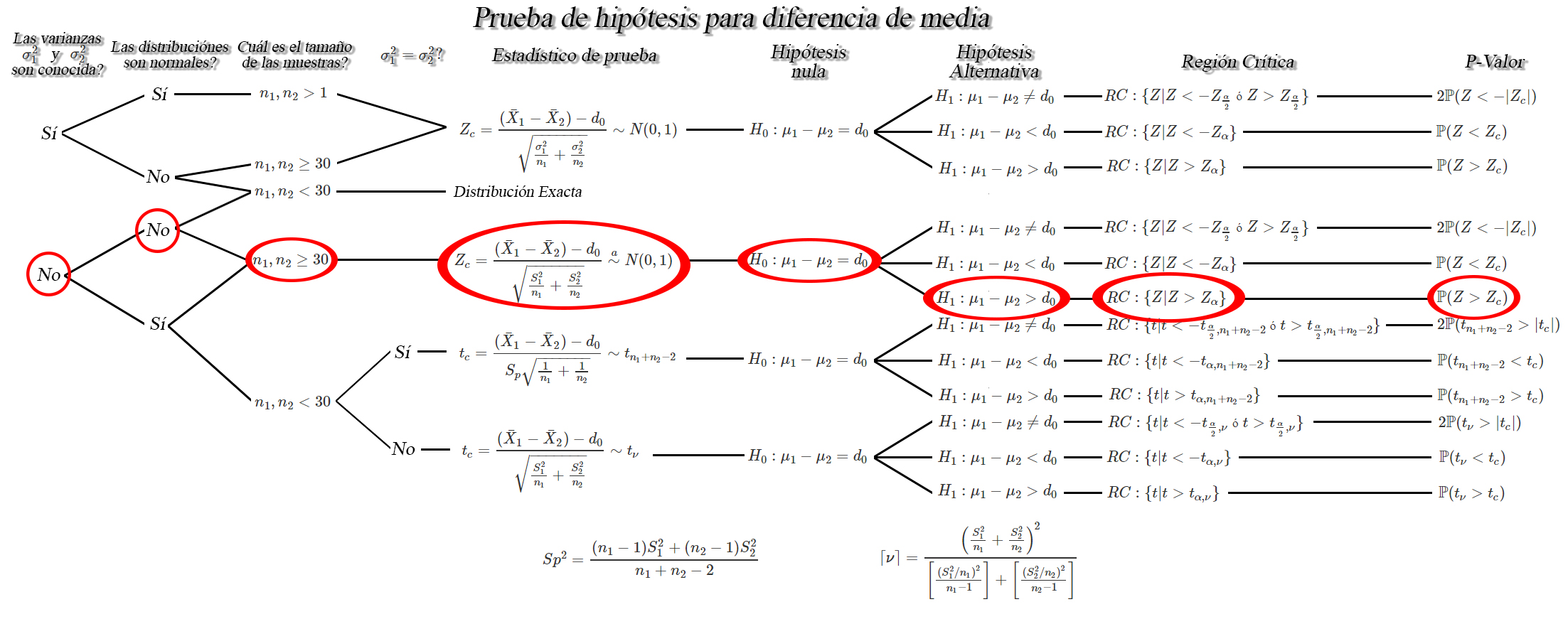

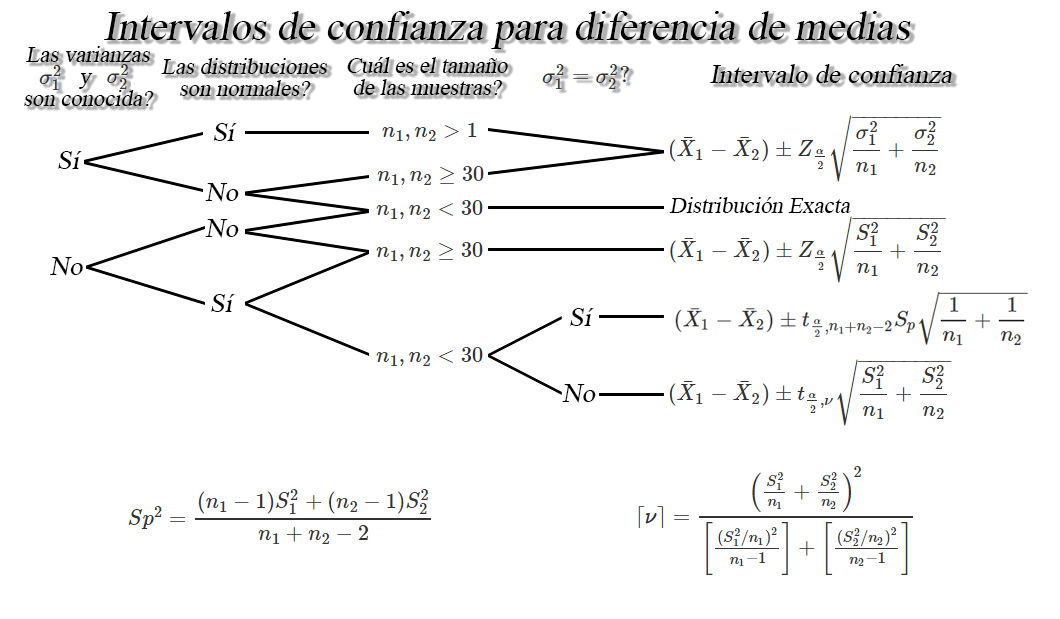

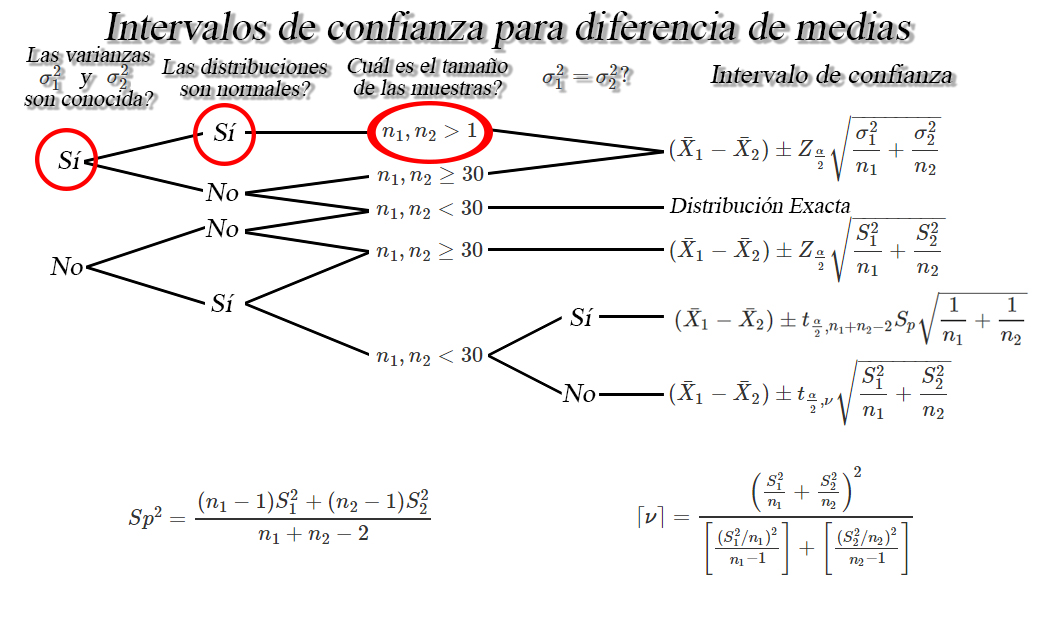

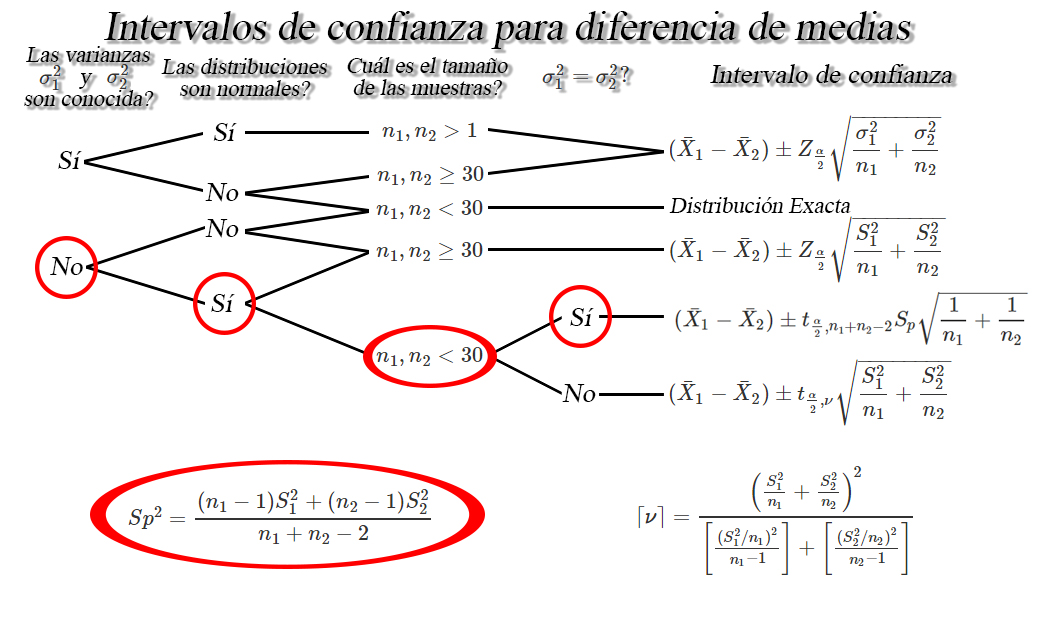

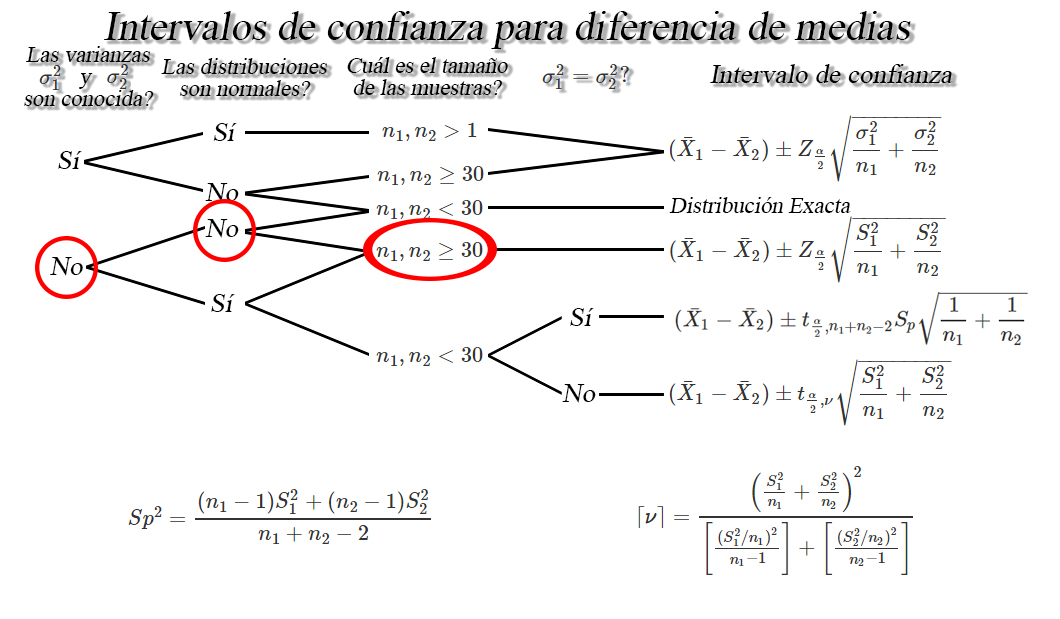

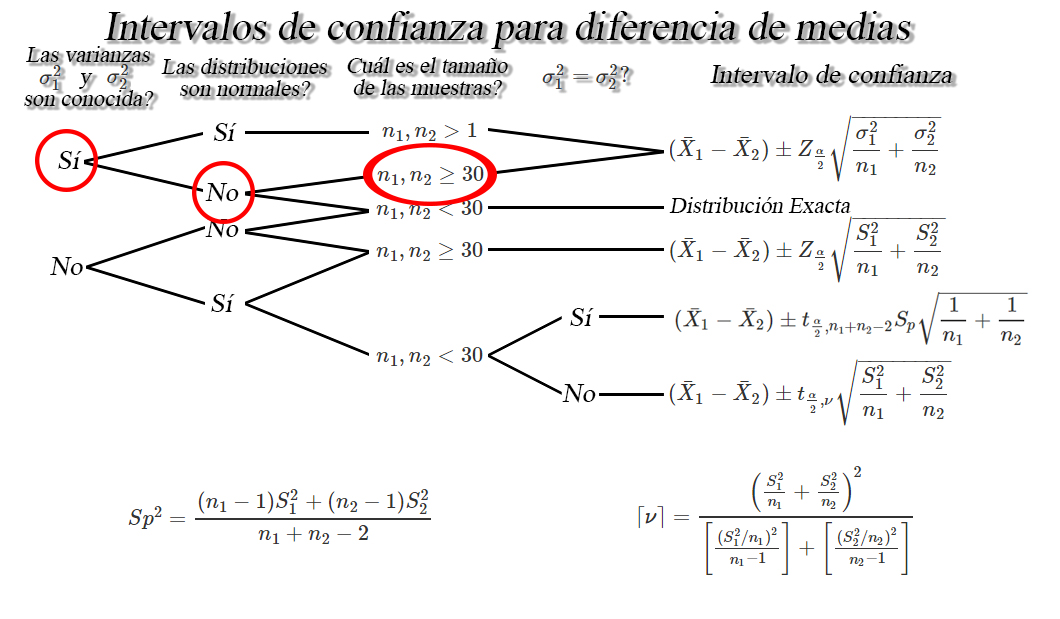

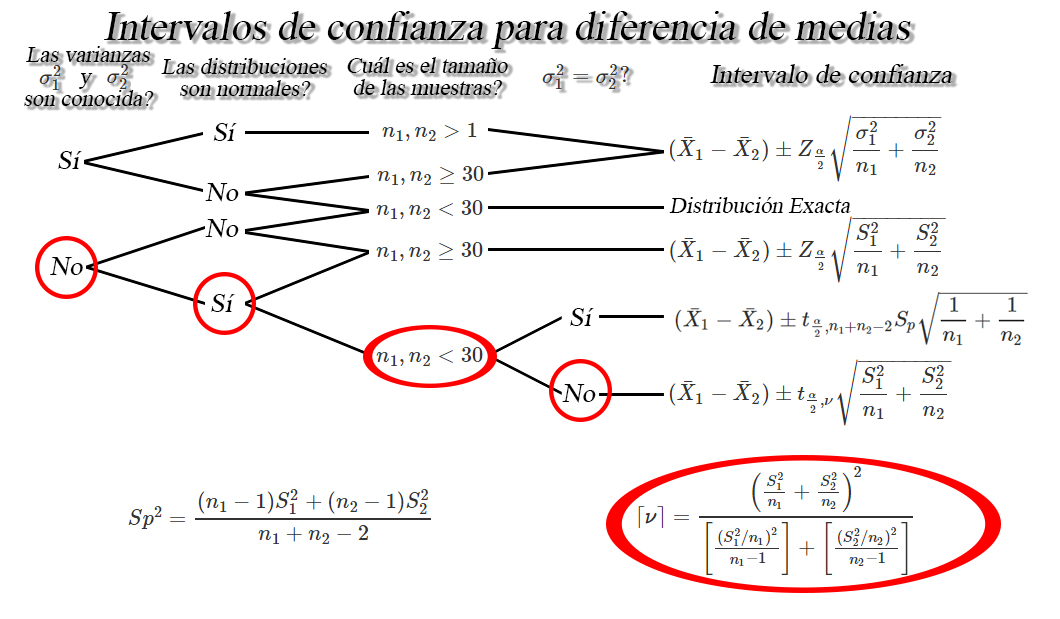

Prueba de hipótesis para diferencia de medias $\mu_1 - \mu_2$

Sea $X_{1,1}, X_{1,2}, \ldots, X_{1,n_1}$ y

$X_{2,1}, X_{2,2}, \ldots, X_{2,n_1}$ dos muestras aleatorias iid de

tamaños $n_1$, y $n_2$ con medias desconocidas

$\mathbb{E}(X_{1})=\mu_1$ y $\mathbb{E}(X_{2})=\mu_2$, y varianzas

$Var(X_{1})=\sigma_1^2<\infty$ y $Var(X_{2})=\sigma^2_2<\infty$,

respectivamente, entonces dependiendo de las condiciones, se tendrán los

siguientes pruebas de hipótesis para la diferencia de medias

$\mu_1 - \mu_2$.

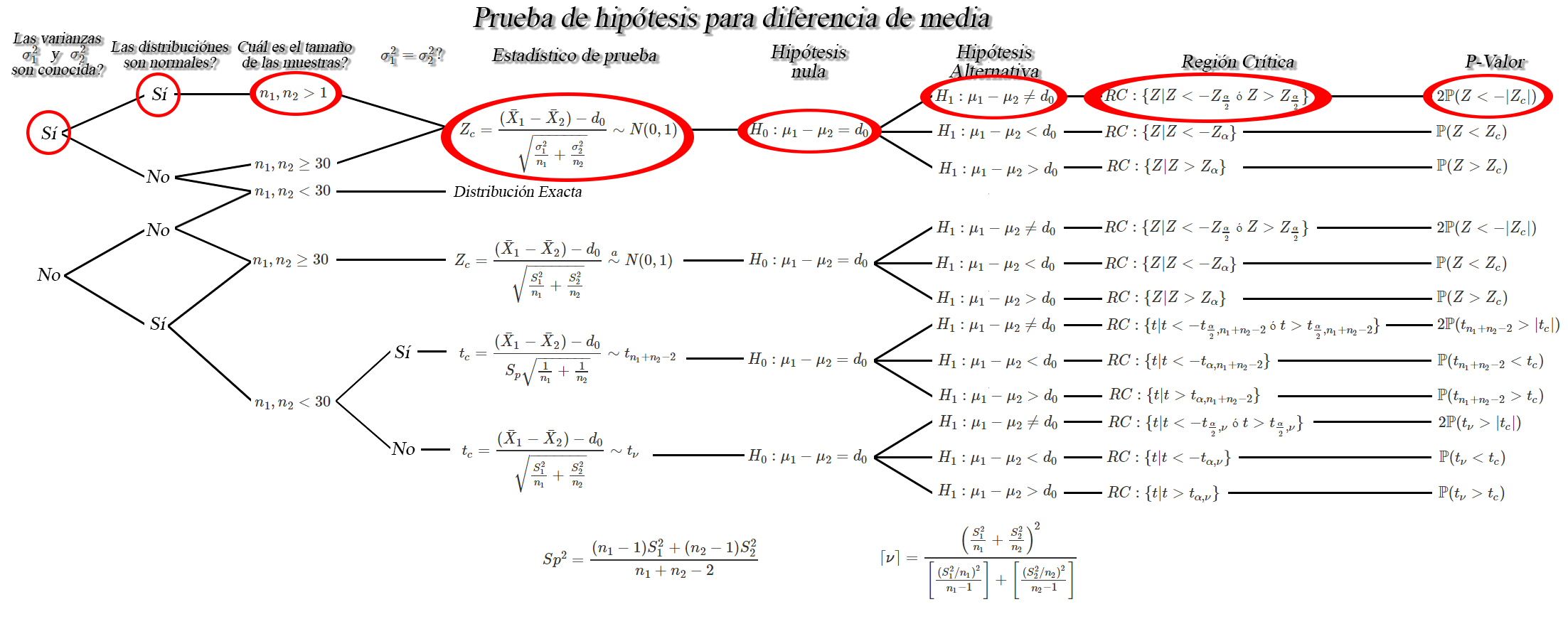

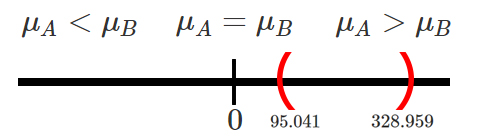

Ejercicio

Una empresa de electrodomésticos desea saber si los cursos de

capacitación sirven para mejorar el nivel de ventas de sus trabajadoras

y para ello decide enviar a \(12\) de sus agentes de ventas a dicho

curso. Una vez finalizado el curso, la empresa encuentra que estos

agentes generan unas ventas promedio de de \(43.5\) millones de pesos

con una desviación estándar de \(3.1\) millones de pesos.

Con

el fin de observar si el curso es o no efectivo, la empresa extrae una

muestra aleatoria independiente de \(15\) agentes que no asistieron a la

capacitación y encontró que las ventas promedio generadas y su

desviación estándar para estos agentes fue de \(40.8\) y \(2.3\)

millones de pesos respectivamente.

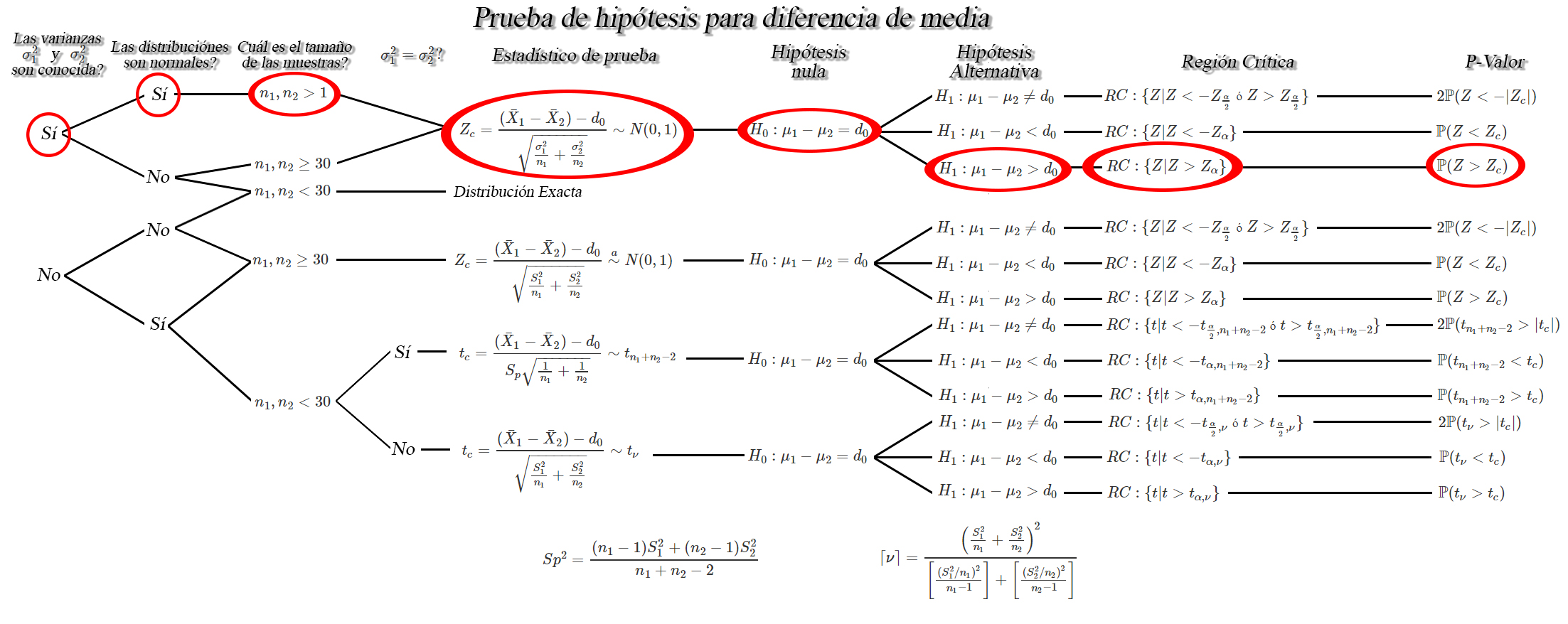

Si es posible suponer que

las poblaciones se distribuyen normalmente con varianzas iguales a

\(5.6\) millones de pesos\(^2\) para quienes se capacitaron y a \(4.3\)

millones de pesos\(^2\) para quienes no se capacitaron, emplee un nivel

de significancia del \(5\%\) para observar si es posible pensar que los

cursos de capacitación mejoran el promedio de ventas sobre quienes no

recibieron estos cursos?.

Solución

En este ejercicio estamos interesados en emplear un nivel de

significancia del \(5\%\) para probar la hipótesis de que las ventas de

las personas que tomaron los cursos de capacitación son superiores a las

ventas de quienes no tomaron los cursos de capacitación, la cual es de

la forma \[\begin{align*}

H_0:\mu_C \leq \mu_S => \mu_C - \mu_S \leq 0\\

H_1:\mu_C > \mu_S => \mu_C - \mu_S > 0\\

\end{align*}\]

donde el subíndice \(C\) representa “con capacitación” y el subíndice

\(S\) representa “sin capacitación.” Ahora, para decidir si cual es el

estadístico de prueba adecuado, se verifica la información que poseemos,

en donde nos mencionan que las poblaciones se distribuyen normalmente

con varianzas conocidas e iguales a \(\sigma^2_C=5.6\) y

\(\sigma^2_S=4.3\) millones de pesos\(^2\). Lo cual nos llevará a la

siguiente situación

encontrando que el estadístico de prueba de interés es de la forma

\[\begin{align*}

Z_c = \frac{(\bar{X}_C-\bar{X}_S) - d_0}{\sqrt{\frac{\sigma^2_C}{n_C}+\frac{\sigma^2_S}{n_S}}} \sim N(0,1)

\end{align*}\]

En donde, para realizar el cálculo requerimos de las media muestrales

fueron \(\bar{X}_C=43.5\) y \(\bar{X}_S=40.8\), las varianzas

poblacionales \(\sigma^2_C=5.6\) y \(\sigma^2_S=4.3\), los tamaños de

muestrales \(n_C=12\) y \(n_S=15\). Al reemplazar en la ecuación del

estadístico de prueba tendremos que \[\begin{align*}

Z_c &= \frac{(43.5-40.8) - 0}{\sqrt{\frac{5.6}{12}+\frac{4.3}{15}}}\\

&= 3.110786

\end{align*}\]

Ahora, para tomar una decisión suponga que se decide emplear el P-valor,

el cual al ser una hipótesis bilateral, tendremos que está dado por

\[\begin{align*}

P-valor &= \mathbb{P}(Z > Z_c) \\

&= \mathbb{P}(Z > 3.110786) \\

&= \mathbb{P}(Z > 3.110786)

\end{align*}\]

Entonces al emplear la función de Excel

encontrando que el estadístico de prueba de interés es de la forma

\[\begin{align*}

Z_c = \frac{(\bar{X}_C-\bar{X}_S) - d_0}{\sqrt{\frac{\sigma^2_C}{n_C}+\frac{\sigma^2_S}{n_S}}} \sim N(0,1)

\end{align*}\]

En donde, para realizar el cálculo requerimos de las media muestrales

fueron \(\bar{X}_C=43.5\) y \(\bar{X}_S=40.8\), las varianzas

poblacionales \(\sigma^2_C=5.6\) y \(\sigma^2_S=4.3\), los tamaños de

muestrales \(n_C=12\) y \(n_S=15\). Al reemplazar en la ecuación del

estadístico de prueba tendremos que \[\begin{align*}

Z_c &= \frac{(43.5-40.8) - 0}{\sqrt{\frac{5.6}{12}+\frac{4.3}{15}}}\\

&= 3.110786

\end{align*}\]

Ahora, para tomar una decisión suponga que se decide emplear el P-valor,

el cual al ser una hipótesis bilateral, tendremos que está dado por

\[\begin{align*}

P-valor &= \mathbb{P}(Z > Z_c) \\

&= \mathbb{P}(Z > 3.110786) \\

&= \mathbb{P}(Z > 3.110786)

\end{align*}\]

Entonces al emplear la función de Excel 1 -

DISTR.NORM.ESTAND.N(3.110786; VERDADERO) tendremos que el P-valor

es igual a \[\begin{align*}

P-valor &= \mathbb{P}(Z > 3.110786) \\

&= 0.000932951 \\

\end{align*}\]

Entonces como el P-valor es menor al nivel de significancia del \(5\%\)

se rechazará la hipótesis nula, y por tanto se tendrá evidencia

suficiente para concluir que el promedio de ventas de las personas que

recibieron capacitación es superior al promedio de ventas de las

personas que no recibieron capacitación.

Ejercicio

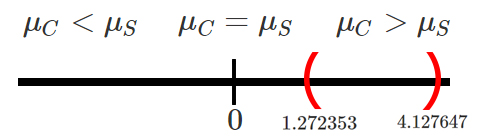

La gobernación de Antioquia, desea construir un nuevo puente para

comunicar el municipio de Itagüí con Envigado, y para ello tiene dos

posibles ubicaciones en los cuales puede llevar a cabo dicho proyecto.

Para decidir en cual de las dos ubicaciones llevar a cabo el proyecto

decide tomar muestras aleatorias de cada ubicación y mirar en cual de

los dos hay mayor aflucencia de vehículos.

De la ubicación

\(A\) se decide tomar una muestra aleatoria de \(22\) días y de la

ubicación \(B\) de \(28\) días encontrando respectivamente que el número

promedio de vehículos para cada ubicación fue de \(2359\) y \(2147\)

vehículos, con una desviación estándar de \(143\) y \(301\) vehículos.

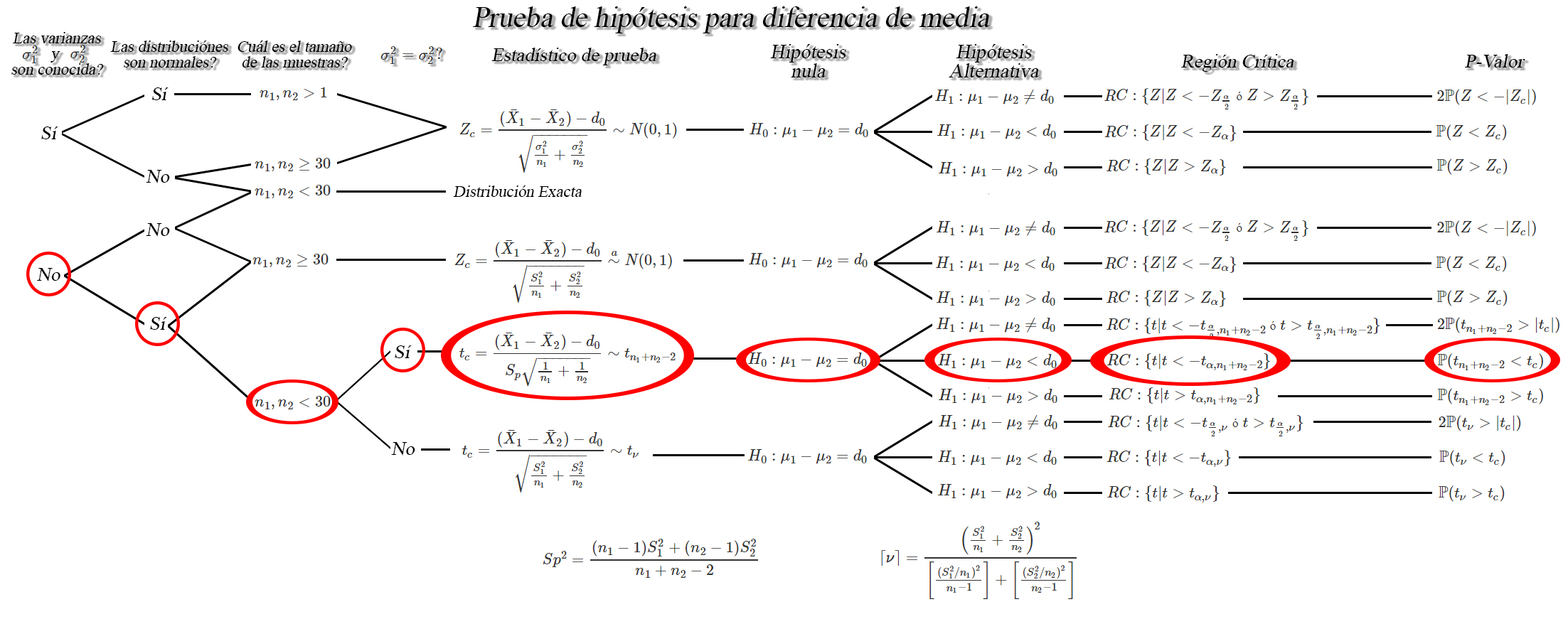

Si puede asumirse que el número de vehículos en las dos zonas

se distribuye aproximadamente normal con varianzas iguales, pruebe con

un nivel de significancia del \(10\%\) si la afluencia de vehículos que

transitan por la ubicación \(A\) es menor que la afluencia de vehículos

que transitan por la ubicación \(B\).

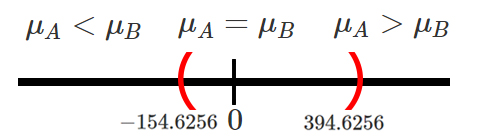

Solución

En este punto estamos interesados en una hipótesis unilateral, debido a

que queremos probar si el número de vehículos que transitan por día por

la ubicación \(A\) es menor que la ubicación \(B\), lo cual puede

traducirse bajo el juego de hipótesis \[\begin{align*}

H_0:\mu_A \geq \mu_B => \mu_A - \mu_B \geq 0\\

H_1:\mu_A < \mu_B => \mu_A - \mu_B < 0\\

\end{align*}\]

En donde al revisar la información suministrada se encontró que el

número de vehículos en las dos zonas se distribuyen aproximadamente

normal con varianzas iguales pero desconocidas y tamaños muestrales

pequeñas, por lo cual nos encontraremos en la siguiente situación

en donde se aprecia que el estadístico de prueba estará dado por

\[\begin{align*}

t_c = \frac{(\bar{X}_A-\bar{X}_B) - d_0}{S_p\sqrt{\frac{1}{n_A}+\frac{1}{n_B}}} \sim t_{n_A + n_B - 2}

\end{align*}\]

En donde se observa que para realizar el cálculo requerimos de los

tamaños muestrales \(n_A=22\) y \(n_B=28\), las medias muestrales

\(\bar{X}_A=2359\) y \(\bar{X}_B=2147\), y una desviación estándar

conjunta \(S_p\), la cual no poseemos, y que debemos calcular, pero que

podemos obtener mediante la ecuación \[\begin{align*}

Sp^2 &= \frac{(n_A-1)S^2_A + (n_B-1)S^2_B}{n_A+n_B-2} \\

&= \frac{(22-1)143^2 + (28-1)301^2}{22 + 28 - 2} \\

&= 59909.5

\end{align*}\] y por tanto \[\begin{align*}

Sp &= \sqrt{Sp^2} \\

&= \sqrt{59909.5} \\

&= 244.7642

\end{align*}\]

Una vez conocidos los valores necesarios para calcular el estadístico de

prueba, tendremos que \[\begin{align*}

t_c &= \frac{(2359-2147) - 0}{244.7642\sqrt{\frac{1}{22}+\frac{1}{28}}} \\

&= 21.49702

\end{align*}\]

Ahora, si empleamos P-valor para tomar una decisión, tendremos que

\[\begin{align*}

P-valor &= \mathbb{P}(t_{n_A+n_B-2}<t_c) \\

&= \mathbb{P}(t_{22+28-2}<21.49702) \\

&= \mathbb{P}(t_{48}<21.49702)

\end{align*}\]

En donde al realizar el cálculo en Excel mediante la función

en donde se aprecia que el estadístico de prueba estará dado por

\[\begin{align*}

t_c = \frac{(\bar{X}_A-\bar{X}_B) - d_0}{S_p\sqrt{\frac{1}{n_A}+\frac{1}{n_B}}} \sim t_{n_A + n_B - 2}

\end{align*}\]

En donde se observa que para realizar el cálculo requerimos de los

tamaños muestrales \(n_A=22\) y \(n_B=28\), las medias muestrales

\(\bar{X}_A=2359\) y \(\bar{X}_B=2147\), y una desviación estándar

conjunta \(S_p\), la cual no poseemos, y que debemos calcular, pero que

podemos obtener mediante la ecuación \[\begin{align*}

Sp^2 &= \frac{(n_A-1)S^2_A + (n_B-1)S^2_B}{n_A+n_B-2} \\

&= \frac{(22-1)143^2 + (28-1)301^2}{22 + 28 - 2} \\

&= 59909.5

\end{align*}\] y por tanto \[\begin{align*}

Sp &= \sqrt{Sp^2} \\

&= \sqrt{59909.5} \\

&= 244.7642

\end{align*}\]

Una vez conocidos los valores necesarios para calcular el estadístico de

prueba, tendremos que \[\begin{align*}

t_c &= \frac{(2359-2147) - 0}{244.7642\sqrt{\frac{1}{22}+\frac{1}{28}}} \\

&= 21.49702

\end{align*}\]

Ahora, si empleamos P-valor para tomar una decisión, tendremos que

\[\begin{align*}

P-valor &= \mathbb{P}(t_{n_A+n_B-2}<t_c) \\

&= \mathbb{P}(t_{22+28-2}<21.49702) \\

&= \mathbb{P}(t_{48}<21.49702)

\end{align*}\]

En donde al realizar el cálculo en Excel mediante la función

DISTR.T.N(21.49702;48;VERDADERO), tendremos que

\[\begin{align*}

P-valor &= \mathbb{P}(t_{48}<21.49702) \\

&= 1

\end{align*}\]

y por tanto, como el P-valor es superior al nivel de significancia del

\(10\%\), no se rechaza al hipótesis nula y se tendrá que hay evidencia

suficiente para concluir que el número de vehículos que transitan por la

ubicación \(A\) no es menor a la ubicación \(B\).

Ejercicio

Suponga que la Universidad de Antioquia adelanta un estudio sobre el

salario de sus egresados y desea comparar si es cierta la creencia que

las mujeres ganan en promedio menos dinero que los hombres.

Para comprobar si las creencias son ciertas, un grupo de investigación

de la Universidad toma una muestra representativa de \(250\) mujeres y

\(270\) hombres egresados de la Universidad y se les pregunta sobre cuál

es el salario que ganan actualmente, obteniendo en su investigación que

las mujeres ganan en promedio \(2.3\) millones de pesos con una

desviación estándar de \(0.7\) millones de pesos, mientras que los

hombres ganan en promedio \(2.6\) millones de pesos con una desviación

estándar de \(1.2\) millones de pesos.

Si el grupo de

investigación encuentra que los salarios no se distribuyen normalmente,

emplee un nivel de significancia del \(15\%\) para probar si el salario

de los egresados hombres es mayor al salario de los egresados mujeres.

Solución

En este enunciado estamos interesados en probar con un nivel de

significancia del \(15\%\) si el salario de los hombres es mayor al de

las mujeres, lo cual se traduce en el siguiente juego de hipótesis

\[\begin{align*}

H_0:\mu_H \leq \mu_M => \mu_H - \mu_M \leq 0\\

H_1:\mu_H > \mu_M => \mu_H - \mu_M > 0\\

\end{align*}\]

entonces para probar si la hipótesis es o no apoyada por la información

muestral, es necesario realizar el cálculo de una estadístico de prueba,

y para ello se revisa la información que poseemos, en donde al tener que

los salarios no se distribuyen normalmente con varianzas desconocidas

(debido a que no nos mencionan nada de ellas) pero con muestras grandes,

obteniendo la siguiente situación

En donde se observa que el estadístico de prueba está dado por

\[\begin{align*}

Z_c = \frac{(\bar{X}_H-\bar{X}_M) - d_0}{\sqrt{\frac{S^2_H}{n_H}+\frac{S^2_M}{n_M}}} \stackrel{a}{\sim} N(0,1)

\end{align*}\]

En donde observamos que para realizar el cálculo se requiere de los

tamaños muestrales \(n_M = 250\) y \(n_H = 270\), las medias muestrales

\(\bar{X}_M=2.3\) y \(\bar{X}_H=2.6\), con desviaciones estándar

muestrales iguales a \(S_M=0.7\) y \(S_H=1.2\). Por tanto al reemplazar

los valores en el estadístico de prueba se tendrá que \[\begin{align*}

Z_c &= \frac{(2.6-2.3) - 0}{\sqrt{\frac{1.2}{270}+\frac{0.7}{250}}} \\

&= 3.524672

\end{align*}\]

Ahora, si empleamos la región crítica para observar si se rechaza o no

la hipótesis, tendremos que al emplear la función de Excel

En donde se observa que el estadístico de prueba está dado por

\[\begin{align*}

Z_c = \frac{(\bar{X}_H-\bar{X}_M) - d_0}{\sqrt{\frac{S^2_H}{n_H}+\frac{S^2_M}{n_M}}} \stackrel{a}{\sim} N(0,1)

\end{align*}\]

En donde observamos que para realizar el cálculo se requiere de los

tamaños muestrales \(n_M = 250\) y \(n_H = 270\), las medias muestrales

\(\bar{X}_M=2.3\) y \(\bar{X}_H=2.6\), con desviaciones estándar

muestrales iguales a \(S_M=0.7\) y \(S_H=1.2\). Por tanto al reemplazar

los valores en el estadístico de prueba se tendrá que \[\begin{align*}

Z_c &= \frac{(2.6-2.3) - 0}{\sqrt{\frac{1.2}{270}+\frac{0.7}{250}}} \\

&= 3.524672

\end{align*}\]

Ahora, si empleamos la región crítica para observar si se rechaza o no

la hipótesis, tendremos que al emplear la función de Excel

INV.NORM.ESTAND(1-\(\alpha\)), se tendrá que

\[\begin{align*}

RC&:\{Z|Z>Z_\alpha\}\\

RC&:\{Z|Z>1.03643\}

\end{align*}\]

Entonces como el estadístico de prueba cae dentro de la región crítica,

se tendrá evidencia suficiente para rechazar la hipótesis nula, lo cual

significa con un nivel de significancia del \(15\%\) que el salario

promedio de los hombres es mayor al salario promedio de las mujeres.

Ejercicio

Se realiza un estudio con el fin de comparar el rendimiento de

combustible en kilómetros por galón para dos tipos de motores \(A\) y

\(B\). Suponga que se decide realizar un total de \(47\) experimentos

con el motor \(A\) y \(56\) experimentos con el motor \(B\), encontrando

para cada caso, un rendimiento promedio de gasolina de \(44\) y \(48\)

kilómetros, respectivamente, con desviaciones estándar de \(8.3\) y

\(6.6\), respectivamente.

Basados en la información anterior,

pruebe con un nivel de significancia del \(12\%\) si la diferencia

promedio entre los rendimientos de combustible en kilómetros por galón

de gasolina para los motores \(A\) y \(B\) son o no iguales, si es

posible suponer que los rendimientos de los combustibles no poseen una

distribución normal y poseen varianzas conocidas e iguales a \(38.44\) y

\(57.76\) para los motores \(A\) y \(B\) respectivamente.

Solución

En este caso estamos interesados en calcular con un nivel de

significancia del \(12\%\) si la diferencia entre los rendimientos

promedios de combustible son o no iguales, es decir, se quiere probar el

juego de hipótesis \[\begin{align*}

H_0:\mu_A - \mu_B = 0\\

H_1:\mu_A - \mu_B \neq 0\\

\end{align*}\]

Entonces dado que los rendimientos de combustible para los dos motores

se distribuye normalmente con varianzas conocidas, estaremos en la

siguiente situación

En donde se aprecia que el estadístico de prueba está dada por

\[\begin{align*}

Z_c = \frac{(\bar{X}_A-\bar{X}_B) - d_0}{\sqrt{\frac{\sigma^2_A}{n_A}+\frac{\sigma^2_B}{n_B}}} \sim N(0,1)

\end{align*}\]

observando que se requiere de los rendimientos promedio muestrales de

los dos motores \(\bar{X}_A=44\) y \(\bar{X}_B=48\), las varianzas

poblacionales \(\sigma^2_A=38.44\) y \(\sigma^2_B=57.76\) y los tamaños

muestrales \(n_A=47\) y \(n_B=56\). Al reemplazar estos valores en el

estadístico de prueba se tendrá que \[\begin{align*}

Z_c &= \frac{(44-48) - 0}{\sqrt{\frac{38.44}{47}+\frac{57.76}{56}}} \\

&= -2.941414

\end{align*}\]

Ahora, si realizamos el cálculo de la región crítica para observar si se

rechaza o no la hipótesis establecida, tendremos que al emplear la

función de Excel

En donde se aprecia que el estadístico de prueba está dada por

\[\begin{align*}

Z_c = \frac{(\bar{X}_A-\bar{X}_B) - d_0}{\sqrt{\frac{\sigma^2_A}{n_A}+\frac{\sigma^2_B}{n_B}}} \sim N(0,1)

\end{align*}\]

observando que se requiere de los rendimientos promedio muestrales de

los dos motores \(\bar{X}_A=44\) y \(\bar{X}_B=48\), las varianzas

poblacionales \(\sigma^2_A=38.44\) y \(\sigma^2_B=57.76\) y los tamaños

muestrales \(n_A=47\) y \(n_B=56\). Al reemplazar estos valores en el

estadístico de prueba se tendrá que \[\begin{align*}

Z_c &= \frac{(44-48) - 0}{\sqrt{\frac{38.44}{47}+\frac{57.76}{56}}} \\

&= -2.941414

\end{align*}\]

Ahora, si realizamos el cálculo de la región crítica para observar si se

rechaza o no la hipótesis establecida, tendremos que al emplear la

función de Excel

INV.NORM.ESTAND(1-(\(\alpha\)/2)), se tendrá que

\[\begin{align*}

RC&:\{Z|z < -Z_{\alpha/2} \text{ ó } Z>Z_{\alpha/2}\}\\

RC&:\{Z|Z<-1.5548 \text{ ó } Z>1.55478\}

\end{align*}\]

apreciando que el estadístico de prueba cae dentro de la región crítica

lo cual significa que con un nivel de significancia del \(12\%\) se

rechaza la hipótesis nula, de que el rendimiento promedios de

combustible de los dos tipos de motores son iguales, y por tanto se

tendrá que hay diferencias significativas entre el rendimiento promedio

de combustible de los motores.

Ejercicio

Suponga que se contrata a un grupo de investigación de la Universidad de

Antioquia para que realice un análisis de tensión sobre la unión pegada

con una resina experimental a dos clases diferentes de madera. Para

realizar el estudio, el grupo de investigación toma una muestra

aleatoria de \(18\) uniones pegadas con la resina especial a la madera

\(A\) y encontró que la tensión promedio de corte y desviación estándar

fueron de \(1130_{psi}\) y \(420_{psi}\), respectivamente. Por su parte,

toman una muestra aleatoria de \(12\) uniones pegadas con la resina

especial a la madera \(B\), encontrando que la tensión promedio de corte

y desviación estándar fueron de \(1010_{psi}\) y \(380_{psi}\).

Si se asume que la tensión sobre la unión pegada con la resina

experimental en cada clase de madera se distribuye aproximadamente

normal con varianzas diferentes. Emplee un nivel de significancia del

\(8\%\) para observar si existen o no diferencias significativas de la

tensión promedio de corte de las dos marcas de madera.

Solución

El juego de hipótesis en esta dado por \[\begin{align*}

H_0:\mu_A - \mu_B = 0\\

H_1:\mu_A - \mu_B \neq 0\\

\end{align*}\] debido a que se quiere probar si hay o no diferencias

significativas entre las tensiones promedio de corte de las dos marcas

de madera. Adicionalmente, debido a que estamos en una situación en la

cual sabemos que las tensiones de corte se distribuyen normalmente con

varianzas diferentes pero desconocidas, se tendrá que estamos en una

situación dada por

situación que posee el siguiente estadístico de prueba \[\begin{align*}

t_c = \frac{(\bar{X}_A-\bar{X}_B) - d_0}{\sqrt{\frac{S^2_A}{n_A}+\frac{S^2_B}{n_B}}} \sim t_v

\end{align*}\]

En donde se observa que requerimos de los tamaños muestrales \(n_A=18\)

y \(n_B=12\), de las medias muestrales de \(\bar{X}_A=1130_{psi}\) y

\(\bar{X}_B=1010_{psi}\) junto a unas desviaciones estándar de

\(S_A=420_{psi}\) y \(S_B=380_{psi}\). Adicionalmente se requiere el

valor de los grados de libertad \(\nu\), los cuales están dados por

\[\begin{align*}

\nu &= \frac{\left(\frac{S^2_A}{n_A} + \frac{S^2_B}{n_B}\right)^2}{\frac{(S^2_A/n_A)^2}{n_A-1} + \frac{(S^2_B/n_B)^2}{n_B-1}} \\

&= \frac{\left(\frac{420^2}{12} + \frac{380^2}{18}\right)^2}{\frac{(480^2/12)^2}{12-1} + \frac{(380^2/18)^2}{18-1}} \\

&= \frac{476694444}{18813149} \\

&= 25.33837

\end{align*}\]

Al calcular el valor techo de \(\nu\) tendremos que \[\begin{align*}

\nu &= 25.33837 \\

\lceil \nu \rceil &= \lceil25.33837\rceil \\

\lceil \nu \rceil &= 26

\end{align*}\]

y por tanto, al reemplazar todos los valores necesarios para realizar el

estadístico de prueba se tendrá que \[\begin{align*}

t_c &= \frac{(1130-1010) - 0}{\sqrt{\frac{420^2}{18}+\frac{380^2}{12}}} \\

&= 0.8121219

\end{align*}\]

Ahora, para llevar a cabo la decisión, se decide emplear el P-valor, el

cual es igual a \[\begin{align*}

P-valor &= 2\mathbb{P}(t_nu > |t_c|)

\end{align*}\]

En donde, al aplicar la función de Excel

situación que posee el siguiente estadístico de prueba \[\begin{align*}

t_c = \frac{(\bar{X}_A-\bar{X}_B) - d_0}{\sqrt{\frac{S^2_A}{n_A}+\frac{S^2_B}{n_B}}} \sim t_v

\end{align*}\]

En donde se observa que requerimos de los tamaños muestrales \(n_A=18\)

y \(n_B=12\), de las medias muestrales de \(\bar{X}_A=1130_{psi}\) y

\(\bar{X}_B=1010_{psi}\) junto a unas desviaciones estándar de

\(S_A=420_{psi}\) y \(S_B=380_{psi}\). Adicionalmente se requiere el

valor de los grados de libertad \(\nu\), los cuales están dados por

\[\begin{align*}

\nu &= \frac{\left(\frac{S^2_A}{n_A} + \frac{S^2_B}{n_B}\right)^2}{\frac{(S^2_A/n_A)^2}{n_A-1} + \frac{(S^2_B/n_B)^2}{n_B-1}} \\

&= \frac{\left(\frac{420^2}{12} + \frac{380^2}{18}\right)^2}{\frac{(480^2/12)^2}{12-1} + \frac{(380^2/18)^2}{18-1}} \\

&= \frac{476694444}{18813149} \\

&= 25.33837

\end{align*}\]

Al calcular el valor techo de \(\nu\) tendremos que \[\begin{align*}

\nu &= 25.33837 \\

\lceil \nu \rceil &= \lceil25.33837\rceil \\

\lceil \nu \rceil &= 26

\end{align*}\]

y por tanto, al reemplazar todos los valores necesarios para realizar el

estadístico de prueba se tendrá que \[\begin{align*}

t_c &= \frac{(1130-1010) - 0}{\sqrt{\frac{420^2}{18}+\frac{380^2}{12}}} \\

&= 0.8121219

\end{align*}\]

Ahora, para llevar a cabo la decisión, se decide emplear el P-valor, el

cual es igual a \[\begin{align*}

P-valor &= 2\mathbb{P}(t_nu > |t_c|)

\end{align*}\]

En donde, al aplicar la función de Excel 1 -

DISTR.T.N(ABS(0.8121219); 26; VERDADERO), se tendrá que

\[\begin{align*}

P-valor &= 2\mathbb{P}(t_nu > |t_c|) \\

&= 2(0.212047625) \\

&= 0.4240952

\end{align*}\]

Encontrando que el P-valor es superior al nivel de significancia del

\(8\%\), lo cual significa que no hay evidencia suficiente para rechazar

la hipótesis nula y por tanto se concluirá que no existen diferencias

significativas entre las tensiones promedio de corte de las dos marcas

de madera.

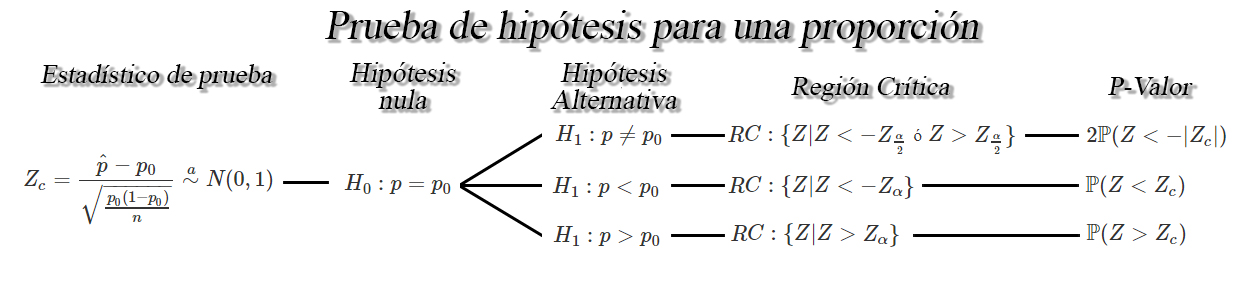

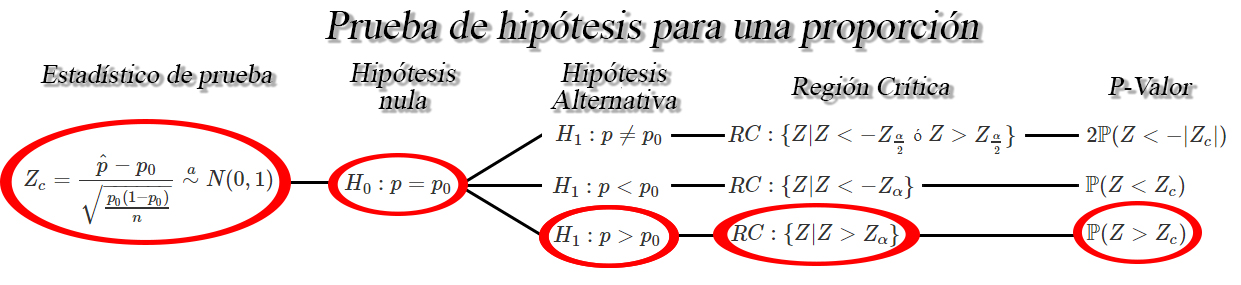

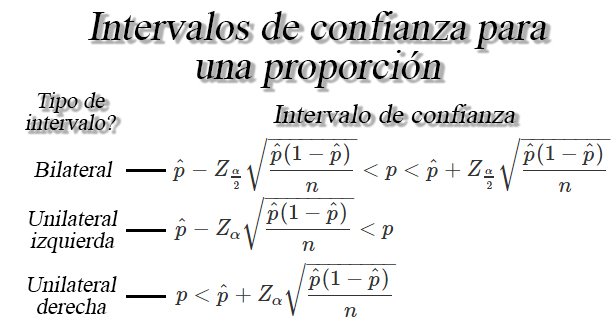

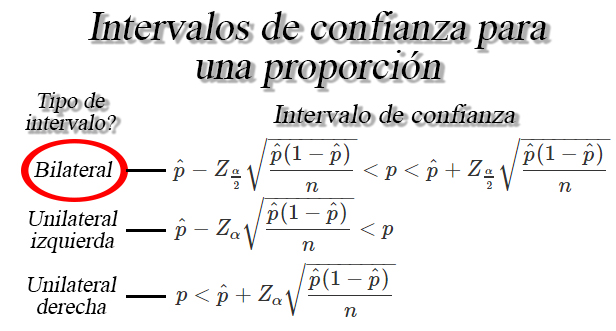

Prueba de hipótesis para una proporción $p$

Sea $X_1,X_2, \ldots, X_n$ una muestra aleatoria iid de tamaño

$n$, tal que $X\sim b(n,p)$ entonces si $n$ es suficientemente

grande tal que $n\geq30$, y la proporción desconocida $p$ no se

encuentre cercana a $0$ o $1$, tal que $np>5$ y $n(1-p)>5$,

entonces un una prueba de hipótesis para la proporción verdadera $p$

será de la forma

Ejercicio

Suponga que se realiza un estudio sobre los costos que han tenido proyectos de renovación de parques en la ciudad de Medellín, encontrando que los costos asociados a \(20\) proyectos que se han llevado a cabo en la ciudad, en millones de pesos, fueron de

| 1780 | 2933 | 1220 | 1278 | 1170 | 1032 | 1245 | 2070 | 2040 | 1289 |

| 1531 | 980 | 1730 | 1380 | 2243 | 1687 | 1422 | 1731 | 1435 | 2080 |

Si se cree que la verdadera proporción de proyectos que poseen costos superiores a \(1900\) millones de pesos es de más del \(40\%\), emplee un nivel de significancia del \(5\%\) para probar si dicha creencia se encuentra apoyada por la información empírica.

Solución

En este caso estamos interesados en probar si la verdadera proporción de

proyectos que poseen costos superiores a \(1900\) millones de pesos es

de más del \(40\%\), y por tanto se tendrá que el juego de hipótesis

está dado por \[\begin{align*}

H_0:p \leq 0.40\\

H_1:p > 0.40

\end{align*}\]

Entonces como estamos interesados en hacer inferencia sobre una

proporción, y nos encontramos frente a una hipótesis unilateral,

tendremos que estamos ante la siguiente situación

En donde se observa que el estadístico de prueba está dado por

\[\begin{align*}

Z_c = \frac{\hat{p} - p_0}{\sqrt{\frac{p_0(1-p_0)}{n}}} \stackrel{a}{\sim} N(0,1)

\end{align*}\]

En donde se evidencia que necesitamos para el cálculo de la proporción

muestral de proyectos que poseen costos superiores a \(1900\) millones

de pesos, del tamaño de muestra \(n=20\) y de la proporción establecida

en la hipótesis nula.

En donde se observa que el estadístico de prueba está dado por

\[\begin{align*}

Z_c = \frac{\hat{p} - p_0}{\sqrt{\frac{p_0(1-p_0)}{n}}} \stackrel{a}{\sim} N(0,1)

\end{align*}\]

En donde se evidencia que necesitamos para el cálculo de la proporción

muestral de proyectos que poseen costos superiores a \(1900\) millones

de pesos, del tamaño de muestra \(n=20\) y de la proporción establecida

en la hipótesis nula.

Para realizar el cálculo de la

proporción muestral se trata de localizar aquellos costos que posean un

valor superior a \(1900\) millones de pesos, denotando como \(1\)

aquellas observaciones que sean superiores a \(1900\) millones de pesos,

y \(0\) aquellas observaciones que no cumplan la condición, tal que

\[\begin{align*}

\underset{0}{1780} \quad \underset{1}{2933} \quad \underset{0}{1220} \quad \underset{0}{1278} \quad \underset{0}{1170} \quad \underset{0}{1032} \quad \underset{0}{1245} \quad \underset{1}{2070} \quad \underset{1}{2040} \quad \underset{0}{1289} \\

\underset{0}{1531} \quad \underset{0}{980} \quad \underset{0}{1730} \quad \underset{0}{1380} \quad \underset{1}{2243} \quad \underset{0}{1687} \quad \underset{0}{1422} \quad \underset{0}{1731} \quad \underset{0}{1435} \quad \underset{1}{2080}

\end{align*}\]

Al contar el número de éxitos, observamos que tenemos un total de

\(x=5\) éxitos en un total de \(n=20\) muestras, y por tanto, podemos

aplicar la fórmula de frecuencia relativa para calcular la proporción

muestral de egresados que poseen salarios superiores a \(1900\)

millones, tal que \[\begin{align*}

\hat{p} &= \frac{\text{# éxitos}}{\text{Total ensayos}} \\

&= \frac{x}{n} \\

&= \frac{5}{20} \\

&= 0.25

\end{align*}\]

Ahora, al emplear este valor a los ya mencionados para el cálculo del

estadístico de prueba, se tendrá que éste es igual a \[\begin{align*}

Z_c &= \frac{0.25 - 0.4}{\sqrt{\frac{0.4(1-0.4)}{20}}} \\

&= -1.369306

\end{align*}\]

En donde, se decide emplear el P-valor para observar si hay o no

evidencia a favor de la hipótesis nula, y para ello se emplea la función

de Excel 1 - DISTR.NORM.ESTAND.N(-1.369306;

VERDADERO) obteniendo que \[\begin{align*}

P-valor &= \mathbb{P}(Z>Z_c) \\

&= \mathbb{P}(Z>-1.369306)\\

&= 1 - \mathbb{P}(Z\leq -1.369306)\\

&= 0.9145482

\end{align*}\]

En donde se evidencia que el P-valor asociado al estadístico de prueba

posee un valor del \(91.45\%\) el cual es mayor al nivel de

significancia preestablecido de \(5\%\), permitiendo concluir que no se

rechaza la hipótesis nula, y por tanto, se tendrá que la verdadera

proporción de proyectos que poseen costos superiores a \(1900\) millones

de pesos no es mayor a \(40\%\).

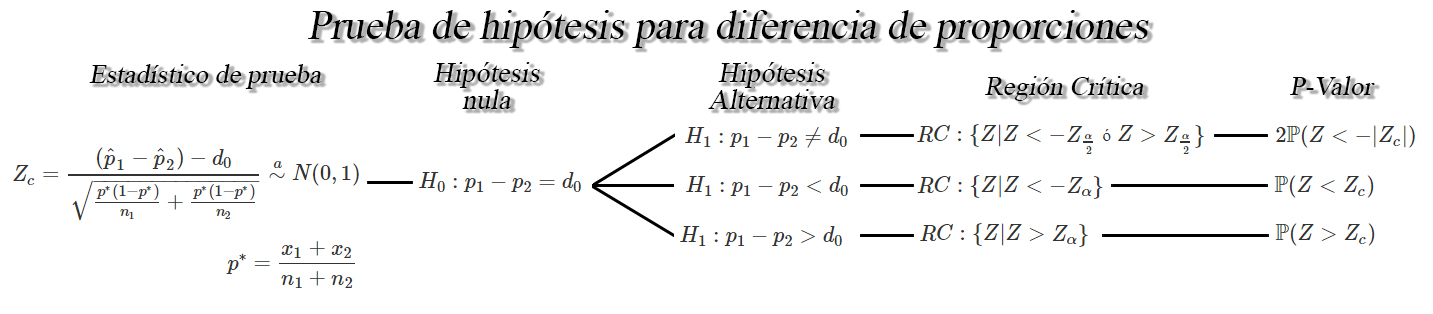

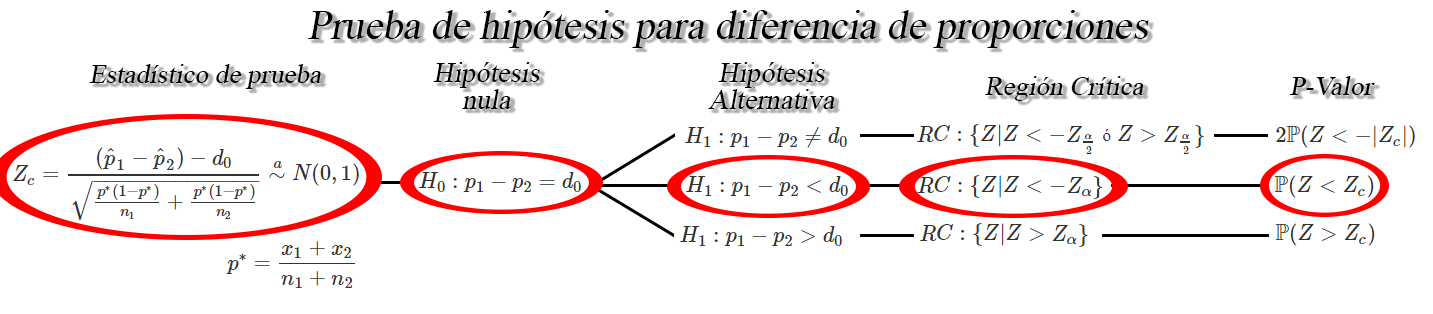

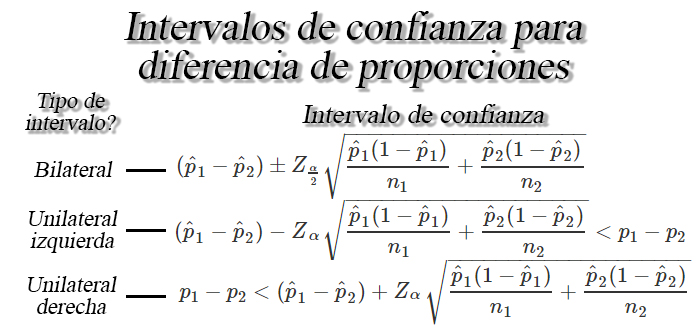

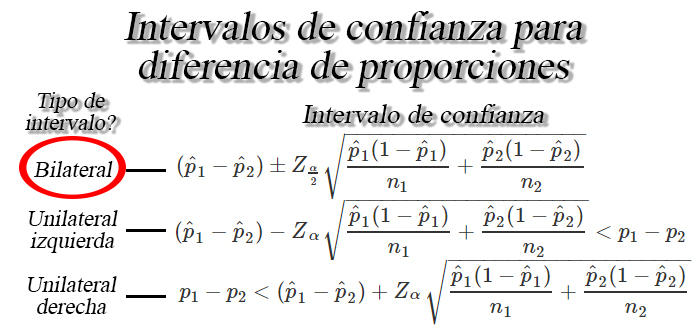

Prueba de hipótesis para diferencia de proporciones $p_1 - p_2$

Sean $X_{1,1}, X_{1,2}, \ldots, X_{1,n_1}$ y

$X_{2,1}, X_{2,2}, \ldots, X_{2,n_1}$ dos muestras aleatorias iid de

tamaño $n_1$ y $n_2$, tal que $X_{i}\sim b(n_i,p_i)$, para

$i=1,2$, entonces si $n_1$ y $n_2$ son suficientemente grandes tal

que $n_1, n_2\geq30$, y si las proporciones desconocidas $p_1$ y

$p_2$ no se encuentran cercanas a $0$ o $1$, tal que $n_ip_i>5$

y $n_i(1-p_i)>5$, para $i=1,2$, entonces un una prueba de hipótesis

para la diferencia de las proporciones $p_1-p_2$ será de la forma

Ejercicio

Una empresa de computación decide realizar un cambio en el proceso de

fabricación de uno de los componentes que requiere en sus portátiles, y

está en interesado en saber si dicho cambio ofrece una mejora

significativa en la rendimiento que sus equipos ofrecen.

Para

determinar si el cambio en el proceso de fabricación mejora el

rendimiento que sus equipos ofrecen, deciden tomar una muestra de

equipos antes y después de la implementación del nuevo proceso de

fabricación y se evalúa la velocidad de procesamiento para la ejecución

de un programa determinado. Suponga que se encuentra que \(120\) de

\(500\) computadores fabricados con el método actual ofrece un

rendimiento superior al promedio, mientras que, \(220\) de \(700\)

computadores fabricados con el nuevo método ofrece un rendimiento

superior al promedio.

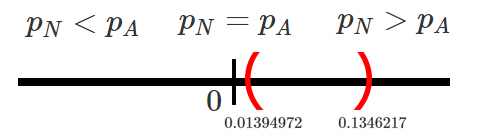

Basados en la información obtenida,

emplee un nivel de confianza del \(2\%\) para probar si la proporción de

nuevos equipos que ofrecen un rendimiento superior al promedio, es igual

o superior a la proporción de equipos actuales que ofrecen un

rendimiento superior al promedio.

Solución

Como estamos interesado en comparar la proporción de rendimiento

superior al promedio entre los nuevos equipos y los actuales, para saber

si los nuevos equipo son iguales o superiores a los actuales, tendremos

que la hipótesis de interés está dada por \[\begin{align*}

H_0:p_N - p_A \geq 0\\

H_1:p_N - p_A < 0

\end{align*}\]

Entonces como estamos interesados en hacer inferencia sobre una

diferencia de proporciones, y nos encontramos frente a una hipótesis

unilateral, tendremos que estamos ante la siguiente situación

En donde se observa que el estadístico de prueba está dado por

\[\begin{align*}

Z_c = \frac{(\hat{p}_N - \hat{p}_A) - d_0}{\sqrt{\frac{p^*(1-p^*)}{n_N} + \frac{p^*(1-p^*)}{n_A}}} \stackrel{a}{\sim} N(0,1)

\end{align*}\]

De lo anterior se observa que para el cálculo se requiere de las

proporciones muestrales \(\hat{p}_{N}\) y \(\hat{p}_{A}\), y

proporciones conjuntas \(p^*\), las cuales se pueden obtener a partir

del tamaño de muestra y del número de éxitos obtenidos, tal que para el

caso de los equipos construidos con el nuevos procedimiento se tendrá

que \[\begin{align*}

\hat{p}_N &= \frac{\text{# de equipos nuevos con rendimiento superior}}{\text{Total equipos nuevos evaluados}} \\

&= \frac{x_N}{n_N} \\

&= \frac{220}{700} \\

&= 0.3142857

\end{align*}\]

mientras que para los equipos que se construyen con el procedimiento

actual, se tendrá que

\[\begin{align*}

\hat{p}_A &= \frac{\text{# de equipos actuales con rendimiento superior}}{\text{Total equipos actuales evaluados}} \\

&= \frac{x_A}{n_A} \\

&= \frac{120}{500} \\

&= 0.24

\end{align*}\]

Ahora, la proporción conjunta es igual a \[\begin{align*}

p^* &= \frac{x_N + x_A}{n_N + n_A} \\

&= \frac{220 + 120}{700 + 500} \\

&= 0.2833333

\end{align*}\]

Una vez calculados todos los valores asociados al estadístico de prueba,

se procede a su cálculo, el cual está dado por \[\begin{align*}

Z_c &= \frac{(0.3142857 - 0.24) - d_0}{\sqrt{\frac{0.2833333(1-0.2833333)}{700} + \frac{0.2833333(1-0.2833333)}{500}}} \\

&= 2.815407

\end{align*}\]

Ahora, con el fin de decidir si el estadístico de prueba apoya o no la

hipótesis establecida, se emplea en esta ocasión la región crítica la

cual estará dada por \[\begin{align*}

RC:\{Z|Z<-Z_{\alpha}\}

\end{align*}\]

en donde al emplear la función de Excel

En donde se observa que el estadístico de prueba está dado por

\[\begin{align*}

Z_c = \frac{(\hat{p}_N - \hat{p}_A) - d_0}{\sqrt{\frac{p^*(1-p^*)}{n_N} + \frac{p^*(1-p^*)}{n_A}}} \stackrel{a}{\sim} N(0,1)

\end{align*}\]

De lo anterior se observa que para el cálculo se requiere de las

proporciones muestrales \(\hat{p}_{N}\) y \(\hat{p}_{A}\), y

proporciones conjuntas \(p^*\), las cuales se pueden obtener a partir

del tamaño de muestra y del número de éxitos obtenidos, tal que para el

caso de los equipos construidos con el nuevos procedimiento se tendrá

que \[\begin{align*}

\hat{p}_N &= \frac{\text{# de equipos nuevos con rendimiento superior}}{\text{Total equipos nuevos evaluados}} \\

&= \frac{x_N}{n_N} \\

&= \frac{220}{700} \\

&= 0.3142857

\end{align*}\]

mientras que para los equipos que se construyen con el procedimiento

actual, se tendrá que

\[\begin{align*}

\hat{p}_A &= \frac{\text{# de equipos actuales con rendimiento superior}}{\text{Total equipos actuales evaluados}} \\

&= \frac{x_A}{n_A} \\

&= \frac{120}{500} \\

&= 0.24

\end{align*}\]

Ahora, la proporción conjunta es igual a \[\begin{align*}

p^* &= \frac{x_N + x_A}{n_N + n_A} \\

&= \frac{220 + 120}{700 + 500} \\

&= 0.2833333

\end{align*}\]

Una vez calculados todos los valores asociados al estadístico de prueba,

se procede a su cálculo, el cual está dado por \[\begin{align*}

Z_c &= \frac{(0.3142857 - 0.24) - d_0}{\sqrt{\frac{0.2833333(1-0.2833333)}{700} + \frac{0.2833333(1-0.2833333)}{500}}} \\

&= 2.815407

\end{align*}\]

Ahora, con el fin de decidir si el estadístico de prueba apoya o no la

hipótesis establecida, se emplea en esta ocasión la región crítica la

cual estará dada por \[\begin{align*}

RC:\{Z|Z<-Z_{\alpha}\}

\end{align*}\]

en donde al emplear la función de Excel

INV.NORM.ESTAND(1-\(\alpha\)) encontraríamos que el valor

crítico \(Z_{\alpha=0.02}=2.053749\) y por tanto la región crítica será

\[\begin{align*}

RC:\{Z|Z<-2.053749\}

\end{align*}\]

Entonces como el estadístico de prueba no cae dentro de la región

crítica, no hay evidencia significativa en contra de la hipótesis nula,

y por tanto se tendrá que la proporción de nuevos equipos que ofrecen un

rendimiento superior al promedio no es inferior a la proporción de

equipos fabricados con el actual proceso que ofrecen rendimientos

superiores al promedio.

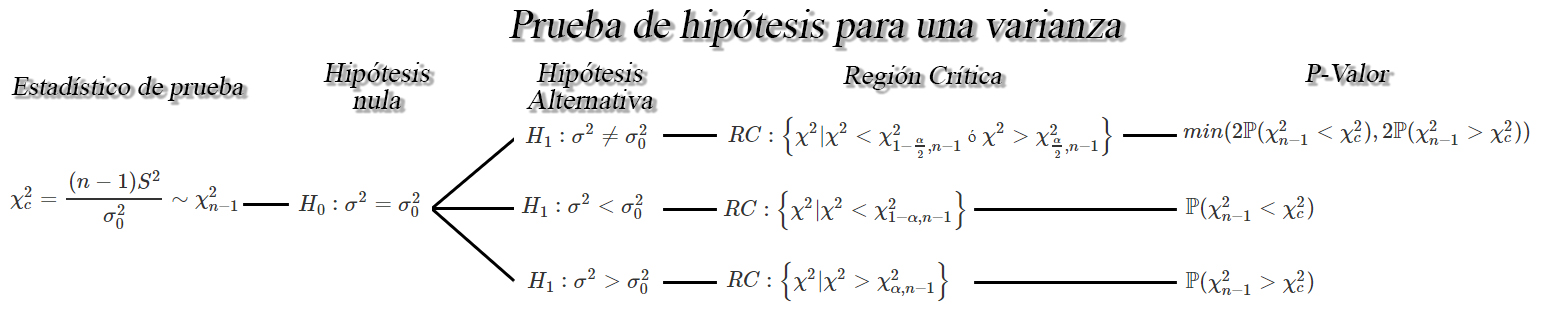

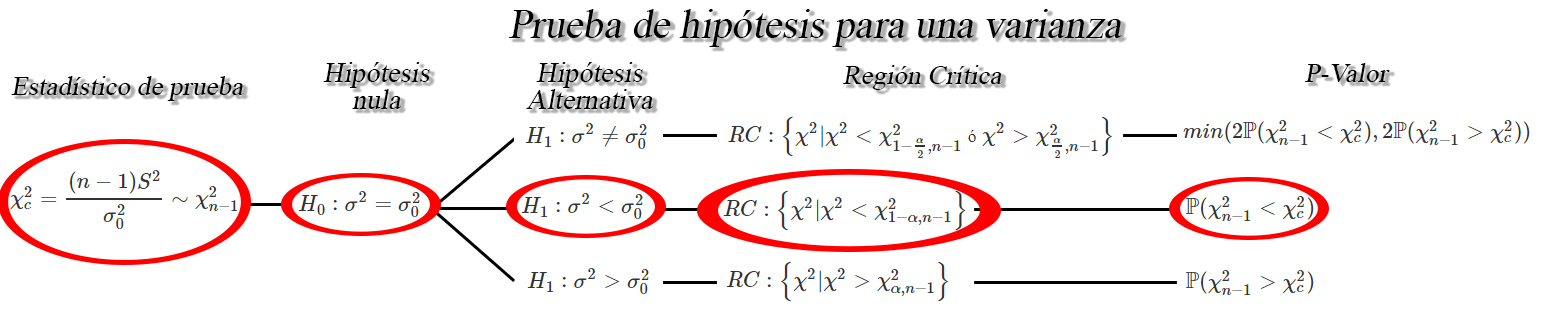

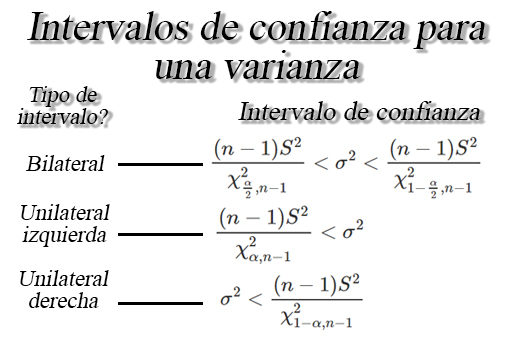

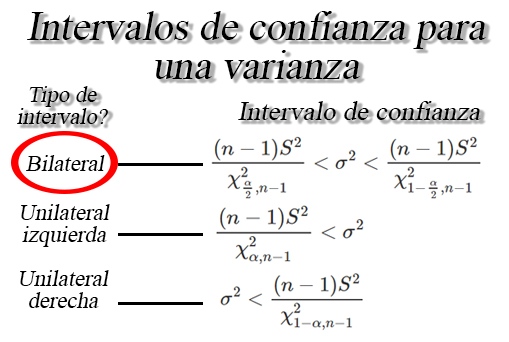

Prueba de hipótesis para una varianza $\sigma^2$

Sea $X_{1}, X_{2}, \ldots, X_{n}$ una muestra aleatoria de una

problación normal de tamaño $n$ conmedias $\mathbb{E}(X)=\mu$ y

varianza desconocidas $Var(X)=\sigma_1^2<\infty$, entonces un

contraste de hipótesis para la varianza real $\sigma^2$, a un nivel de

significancia $\alpha$ será de la forma

Ejercicio

Suponga que se realiza un estudio sobre los costos que han tenido proyectos de renovación de parques en la ciudad de Medellín, encontrando que los costos asociados a \(20\) proyectos que se han a cabo en le ciudad, en millones de pesos, fueron de

| 1780 | 2933 | 1220 | 1278 | 1170 | 1032 | 1245 | 2070 | 2040 | 1289 |

| 1531 | 980 | 1730 | 1380 | 2243 | 1687 | 1422 | 1731 | 1435 | 2080 |

Si es posible supone que el costo de construir cualquier parque se distribuyen aproximadamente normal, emplee un nivel de significancia del \(5\%\) para observar si la variabilidad de los costos de cualquier construcción es de al menos \(300000\) millones de pesos\(^2\).

Solución

Como estamos interesados en este punto de observar si la variabilidad de

los costos de cualquier construcción es de al menos \(300000\) millones

de pesos\(^2\) y por tanto la hipótesis de interés está dada por

\[\begin{align*}

H_0:\sigma^2 \geq 300000\\

H_1:\sigma^2 < 300000

\end{align*}\]

En donde, se evidencia que en este caso estaremos bajo la siguiente

situación

la cual muestra que el estadístico de prueba en esta ocasión está dada

por \[\begin{align*}

\chi^2_c = \frac{(n-1)S^2}{\sigma^2_0} \sim \chi^2_{n-1}

\end{align*}\]

De lo anterior, se observa que para el cálculo del estadístico de

prueba, se requiere de la varianza muestral \(S^2 = 230541.2\), el

tamaño de muestra \(n=20\) y el valor de la hipótesis nula, en donde, al

reemplazar dichos valores en el estadístico de prueba se tendrá que

\[\begin{align*}

\chi^2_c &= \frac{(20-1)230541.2}{300000} \\

&= 14.60094

\end{align*}\]

en donde, al estar frente a una situación unilateral izquierda, se

tendrá que el P-valor para este caso está dado por \[\begin{align*}

P-valor = \mathbb{P}(\chi^2_{n-1}<\chi^2_c)

\end{align*}\]

Entonces, al emplear la función de Excel

la cual muestra que el estadístico de prueba en esta ocasión está dada

por \[\begin{align*}

\chi^2_c = \frac{(n-1)S^2}{\sigma^2_0} \sim \chi^2_{n-1}

\end{align*}\]

De lo anterior, se observa que para el cálculo del estadístico de

prueba, se requiere de la varianza muestral \(S^2 = 230541.2\), el

tamaño de muestra \(n=20\) y el valor de la hipótesis nula, en donde, al

reemplazar dichos valores en el estadístico de prueba se tendrá que

\[\begin{align*}

\chi^2_c &= \frac{(20-1)230541.2}{300000} \\

&= 14.60094

\end{align*}\]

en donde, al estar frente a una situación unilateral izquierda, se

tendrá que el P-valor para este caso está dado por \[\begin{align*}

P-valor = \mathbb{P}(\chi^2_{n-1}<\chi^2_c)

\end{align*}\]

Entonces, al emplear la función de Excel

DISTR.CHICUAD(14.60094; 20-1; VERDADERO) se tiene que $$$$

Entonces, como el P-valor obtenido es superior al nivel de significancia

preestablecido del \(5\%\), se concluye que no hay evidencia suficiente

para rechazar la hipótesis nula, y por tanto, se tendrá que la

variabilidad de los costos de cualquier construcción es de al menos

\(300000\) millones de pesos\(^2\).

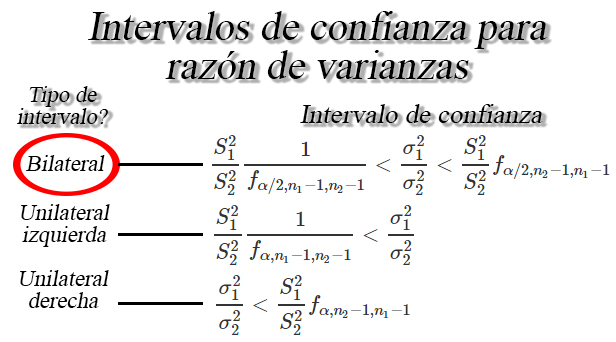

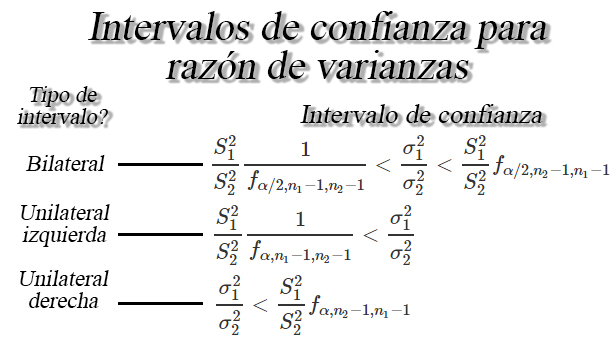

Prueba de hipótesis para cociente de varianzas $\sigma^2_1/\sigma^2_2$

Sea $X_{1,1}, X_{1,2}, \ldots, X_{1,n_1}$ y

$X_{2,1}, X_{2,2}, \ldots, X_{2,n_1}$ dos muestras aleatorias normales

de tamaños $n_1$, y $n_2$ con medias $\mathbb{E}(X_{1})=\mu_1$ y

$\mathbb{E}(X_{2})=\mu_2$, y varianzas desconocidas

$Var(X_{1})=\sigma_1^2<\infty$ y $Var(X_{2})=\sigma^2_2<\infty$,

respectivamente, entonces un contraste de hipótesis para el cociente de

varianzas $\sigma^2_1/\sigma^2_2$, a un nivel de significancia

$\alpha$ será de la forma

Ejercicio

Se aplican pruebas a \(10\) cables conductores soldados a un dispositivo semiconductor con el fin de determinar su resistencia a la tracción. Las pruebas demostraron que para romper la unión se requiere las libras de fuerza que se listan a continuación.

| Sin Encapsulado | 19.8 | 12.7 | 13.2 | 16.9 | 10.6 | 18.8 | 11.1 | 14.3 | 17.0 | 12.5 |

Otra conjunto de \(8\) cables conductores que forman otro dispositivo, se encapsulan y se prueban para determinar si el encapsulado aumenta la resistencia a la tracción, obteniendo para este caso se requirieron las siguientes libras de fuerza para romper la unión

| Con Encapsulado | 24.9 | 22.9 | 23.6 | 22.1 | 20.3 | 21.6 | 21.9 | 22.5 |

Si se supone que las resistencias a la tracción se distribuyen normalmente, construya un intervalo del \(90\%\) para la razón de varianzas entre la variabilidad de los cables sin encapsulado y la variabilidad de los cables con encapsulado. Es posible afirmar que la variabilidad de de los cables con encapsulado es superior a los cables sin encapsulado?

Solución

En este punto nos mencionan que se tiene interés en calcular un

intervalo de confianza para el cociente de las varianzas asociadas a la

resistencia a la tracción para cables sin encapsulado y cables con

encapsulado. Además nos mencionan que la resistencia a la tracción hasta

la ruptura se distribuye normalmente, y por tanto deberemos calcular el

siguiente intervalo

en donde se aprecia que el intervalo bilateral para la razón de

varianzas posee la estructura \[\begin{align*}

\frac{S^2_C}{S^2_S}\frac{1}{f_{\alpha/2, n_C-1, n_S-1}} < \frac{\sigma^2_C}{\sigma^2_S} < \frac{S^2_C}{S^2_S}f_{\alpha/2, n_S-1, n_C-1}

\end{align*}\]

En donde se observa que para realizar el cálculo del intervalo, se

requiere de los varianzas muestrales \(S^2_S\) y \(S^2_C\), el nivel de

confianza \(1-\alpha\) y los valores críticos

\(f_{\alpha/2, n_C-1, n_S-1}\) y \(f_{\alpha/2, n_S-1, n_C-1}\).

en donde se aprecia que el intervalo bilateral para la razón de

varianzas posee la estructura \[\begin{align*}

\frac{S^2_C}{S^2_S}\frac{1}{f_{\alpha/2, n_C-1, n_S-1}} < \frac{\sigma^2_C}{\sigma^2_S} < \frac{S^2_C}{S^2_S}f_{\alpha/2, n_S-1, n_C-1}

\end{align*}\]

En donde se observa que para realizar el cálculo del intervalo, se

requiere de los varianzas muestrales \(S^2_S\) y \(S^2_C\), el nivel de

confianza \(1-\alpha\) y los valores críticos

\(f_{\alpha/2, n_C-1, n_S-1}\) y \(f_{\alpha/2, n_S-1, n_C-1}\).

Para realizar el cálculo de las varianzas muestrales, se emplean

los datos muestrales y los tamaños de muestra \(n_C=8\) y \(n_S=10\),

tal que al realizar el cálculo obtenemos

\[\begin{align*}

S^2_C = 1.378146 \quad \text{ y } \quad S^2_S = 3.231254

\end{align*}\]

Por su parte, al buscar los valores críticos para un nivel de

significancia \(1-\alpha=0.90\) y tamaños muestrales \(n_C=8\) y

\(n_S=10\) tenemos que

\[\begin{align*}

f_{\alpha/2 = 0.05, n_C-1 = 7, n_S-1 = 9} = 3.292746\\

f_{\alpha/2 = 0.05, n_S-1 = 9, n_C-1 = 7} = 3.676675

\end{align*}\]

Una vez calculados los valores necesarios para calcular el intervalo de

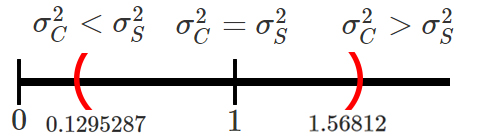

confianza, se procede a su cálculo, tal que \[\begin{align*}

\frac{1.378146}{3.231254}\frac{1}{3.292746} &< \frac{\sigma^2_C}{\sigma^2_S} < \frac{1.378146}{3.231254}3.676675 \\

0.1295287 &< \frac{\sigma^2_C}{\sigma^2_S} < 1.56812

\end{align*}\]

Por tanto, se podrá concluir con un nivel de confianza del \(90\%\) que

el verdadero valor para el cociente de varianzas entre la variabilidad

de los cables sin encapsulado y la variabilidad de los cables con

encapsulado, se encontrará entre \(0.1295287\) y \(1.56812\).

Ahora, para verificar si existen o no diferencias significativas entre

las varianzas de resistencia a la tracción de los cables encapsulados o

sin encapsular, debemos verificar la posición en la que se encuentra el

intervalo de confianza para la razón de varianzas

\(\sigma^2_C/\sigma^2_S\).

En donde se observa que el intervalo calculado contiene el valor de

\(1\), el cual representa la igualdad entre la varianza de los dos tipos

de cable, tal que \[\begin{align*}

\sigma^2_C = \sigma^2_S \quad =>\quad \frac{\sigma^2_C}{\sigma^2_S} = 1

\end{align*}\]

y por tanto, con un nivel de confianza del \(90\%\) no será posible

afirmar que la variabilidad de la resistencia a la tracción de los

cables encapsulados o sin encapsular sean diferentes, y por tanto, debe

asumirse que éstos son iguales.

En donde se observa que el intervalo calculado contiene el valor de

\(1\), el cual representa la igualdad entre la varianza de los dos tipos

de cable, tal que \[\begin{align*}

\sigma^2_C = \sigma^2_S \quad =>\quad \frac{\sigma^2_C}{\sigma^2_S} = 1

\end{align*}\]

y por tanto, con un nivel de confianza del \(90\%\) no será posible

afirmar que la variabilidad de la resistencia a la tracción de los

cables encapsulados o sin encapsular sean diferentes, y por tanto, debe

asumirse que éstos son iguales.

Estimación por intervalos

Podría ser que ni el estimador que cumpla las propiedades de insesgadez, eficiencia, consistencia y suficiencia, estimen con exactitud el parámetro poblacional de interés y por esta razón, puede ser preferible determinar un intervalo dentro del cual, se espera encontrar el valor verdadero del parámetro poblacional.

Definición

Sea $\theta$ un parámetro poblacional desconocido, entonces basándose

en la información de una muestra aleatoria de dicha población, el

objetivo será encontrar dos variables aleatorias $\hat{\Theta}_I$ y

$\hat{\Theta}_S$ tal que

\begin{align*} \mathbb{P}(\hat{\Theta}_I<\Theta<\hat{\Theta}_S) = 1-\alpha \quad \quad 0<\alpha<1 \end{align*}

donde $(1-\alpha)$ se conoce como nivel de confianza y

$\hat{\Theta}_I$ y $\hat{\Theta}_S$ se denominan como límites de

confianza inferior y superior, tal que

$\hat{\Theta}_I<\hat{\Theta}_S$.

Nota

- Usualmente se usan valores para \(\alpha\) de \(0.1, 0.05\) y $ 0.01$, es decir, niveles de confianza de \(0.9, 0.95\) y \(0.99\).

- La longitud o amplitud del intervalo construido, medirá la precisión de la estimación realizada, por tanto, intervalos largos proporcionan estimaciones más imprecisas, mientras que intervalos cortos proporcionan estimaciones más precisas.

- A medida que aumenta el nivel de confianza, la amplitud del intervalo se hace más grande.

- A medida que aumenta el tamaño de muestra, la amplitud del intervalo se hace más pequeño.

Interpretación de nivel de confianza

El nivel de confianza, $1-\alpha$, mide la fiabilidad del intervalo de

probabilidad, esto es, la probabilidad de que el verdadero valor del

parámetro se encuentre dentro del intervalo construido. Es decir, que si

se realiza el experimento muchas veces, se tendrá que en el

$100(1-\alpha)\%$ de los intervalos de confianza construidos en cada

experimento, se encontrará contenido el verdadero valor del parámetro de

interés.

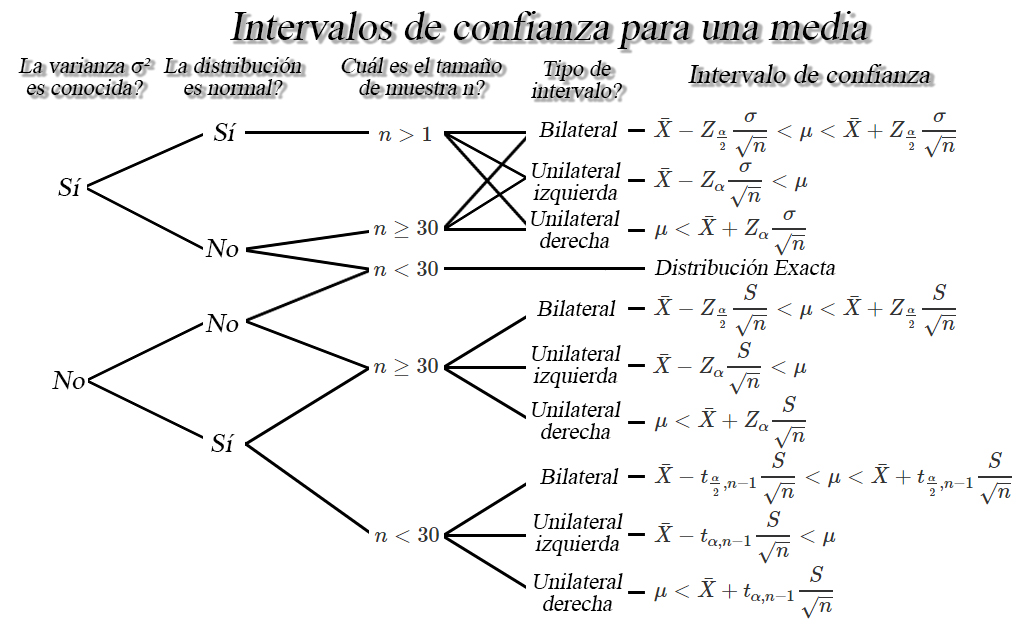

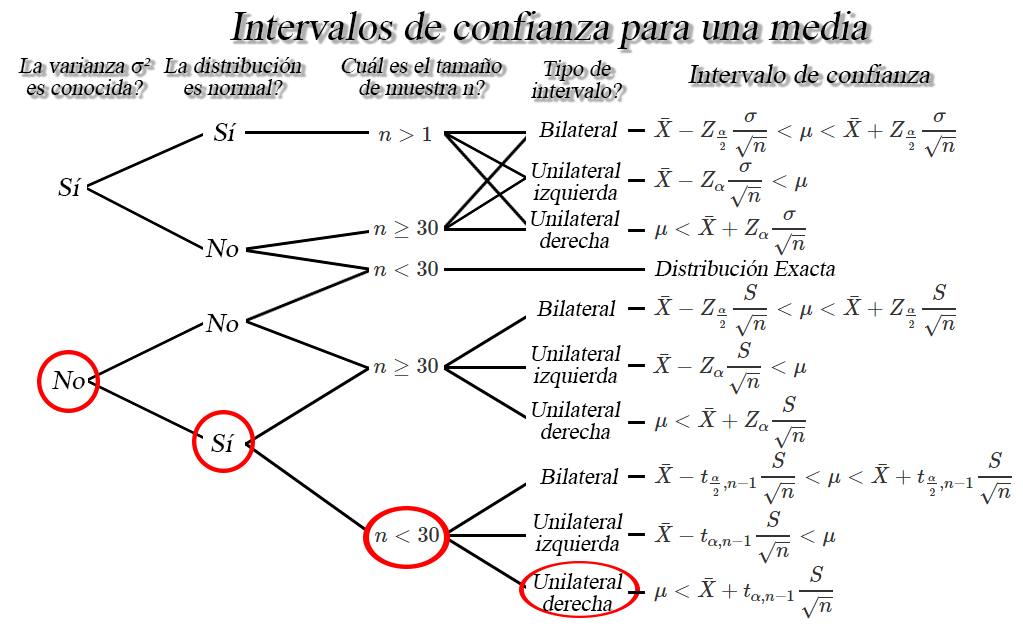

Intervalos de confianza para una media $\mu$

Sea $X_1, X_2, \ldots, X_n$ una muestra aleatoria iid de tamaño

$n$ con media desconocida $\mathbb{E}(X)=\mu$, y varianza

$Var(X)=\sigma^2<\infty$, entonces dependiendo de las condiciones, se

tendrán los siguientes intervalos de confianza para la media $\mu$.

Ejercicio

Suponga que se realiza un estudio sobre los costos que han tenido proyectos de renovación de parques en la ciudad de Medellín, encontrando que los costos asociados a \(20\) proyectos que se han llevado a cabo en le ciudad, en millones de pesos, fueron de

| 1780 | 2933 | 1220 | 1278 | 1170 | 1032 | 1245 | 2070 | 2040 | 1289 |

| 1531 | 980 | 1730 | 1380 | 2243 | 1687 | 1422 | 1731 | 1435 | 2080 |

Si es posible supone que el costo de construir cualquier parque se distribuyen aproximadamente normal, calcule el límite superior del costo promedio de construir cualquier parque empleando un nivel de confianza del \(98\%\).

Solución

En este caso estamos interesados en construir un intervalo de confianza

para el límite superior del costo promedio de construir cualquier

parque, pero para realizar el cálculo debemos tener en cuenta la

información que poseemos.

De la información extraída del

enunciado tenemos que la varianza poblacional no es conocida, ya que no

la mencionan en el enunciado, tenemos que la población es normal, debido

a que mencionan que puede suponerse que los salarios son aproximadamente

normales, y los tamaños de muestra son pequeños, debido a que solo

tenemos \(20\) datos, estas características se ilustra en la siguiente

imagen

de lo anterior encontramos que el intervalo de confianza de interés es

de la forma \[\begin{align*}

\mu < \bar{X}+t_{\alpha, n-1}\frac{S}{\sqrt{n}}

\end{align*}\]

En donde observamos que requerimos de \(5\) variables, la media muestral

\(\bar{X}=1613.8\), la desviación estándar muestral \(S=480.1471\), el

tamaño de muestra \(n=20\), el nivel de confianza \(1-\alpha=0.98\) y el

valor crítico \(t_{\alpha=0.02, n-1=19}=2.204701\) calculado a partir

del nivel de confianza y el tamaño de la muestra. Al reemplazar en el

intervalo tenemos que \[\begin{align*}

\mu &< 1613.8+2.204701\frac{480.1471}{\sqrt{20}}\\

\mu &< 1613.8+236.7059\\

\mu &< 1850.506

\end{align*}\]

Entonces podremos afirmar con un nivel de confianza del \(98\%\), que el

costo máximo promedio que puede constar un construir cualquier parque es

de \(1850.506\) millones de pesos, es decir, mil ochocientos cincuenta

millones y quinientos seis mil pesos.

de lo anterior encontramos que el intervalo de confianza de interés es

de la forma \[\begin{align*}

\mu < \bar{X}+t_{\alpha, n-1}\frac{S}{\sqrt{n}}

\end{align*}\]

En donde observamos que requerimos de \(5\) variables, la media muestral

\(\bar{X}=1613.8\), la desviación estándar muestral \(S=480.1471\), el

tamaño de muestra \(n=20\), el nivel de confianza \(1-\alpha=0.98\) y el

valor crítico \(t_{\alpha=0.02, n-1=19}=2.204701\) calculado a partir

del nivel de confianza y el tamaño de la muestra. Al reemplazar en el

intervalo tenemos que \[\begin{align*}

\mu &< 1613.8+2.204701\frac{480.1471}{\sqrt{20}}\\

\mu &< 1613.8+236.7059\\

\mu &< 1850.506

\end{align*}\]

Entonces podremos afirmar con un nivel de confianza del \(98\%\), que el

costo máximo promedio que puede constar un construir cualquier parque es

de \(1850.506\) millones de pesos, es decir, mil ochocientos cincuenta

millones y quinientos seis mil pesos.

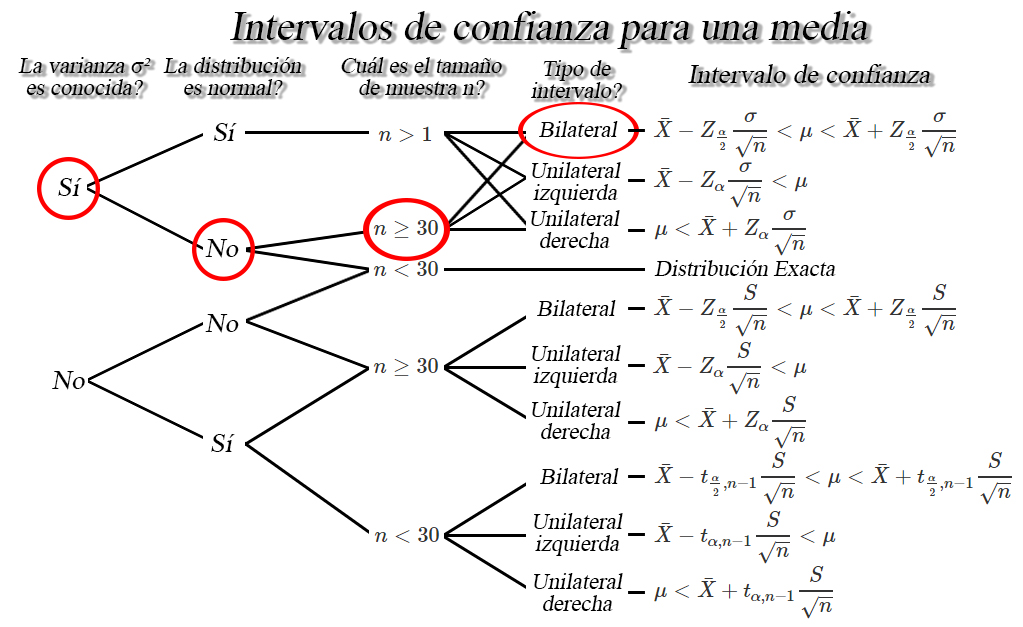

Ejercicio

Suponga que Postobon desarrolla una nueva máquina de bebidas para servir

de forma automática gaseosas en los cines, de tal forma que la cantidad

servida, en mililitros, se distribuye Weibull con varianza de

\(5703.473_{ml}\).

Si se decide tomar una muestra aleatoria de

\(8000\) vasos de gaseosa servidos por una de las nuevas máquinas de

bebidas, y se obtiene una promedio de \(345_{ml}\) con una varianza de

\(5240.35_{ml^2}\), construya un intervalo de confianza del \(90\%\)

para la verdadera cantidad promedio de refresco servida por la máquina.

Solución

En este caso estamos interesados en construir un intervalo de confianza

bilateral del $90% $ para la cantidad promedio de refresco servida por

la nueva máquina de bebidas, pero para realizar el cálculo debemos

evaluar previamente la información que poseemos.

Del contexto

del ejercicio tenemos que la población no es normal, debido a que se

menciona que es Weibull, con varianza de \(5703.473_{ml^2}\), por lo

cual tendremos que la varianza poblacional es conocida. Adicionalmente,

tenemos que el tamaño de muestra de vasos de gaseosa servidos por la

máquina es de \(8000\) vasos, por lo cual, basados en la información que

poseemos tenemos las siguientes características

de lo anterior encontramos que el intervalo de confianza de interés es

de la forma \[\begin{align*}

\bar{X}-Z_{\frac{\alpha}{2}}\frac{\sigma}{\sqrt{n}} < \mu < \bar{X}+Z_{\frac{\alpha}{2}}\frac{\sigma}{\sqrt{n}}

\end{align*}\]

En donde observamos que requerimos la media muestral \(\bar{X}=345\), la

desviación estándar poblacional \(\sigma=75.52134\), el tamaño de

muestra \(n=8000\), el nivel de confianza \(1-\alpha=0.90\) y el valor

crítico \(Z_{\alpha/2=0.05}=1.644854\) calculado a partir del nivel de

confianza. Al reemplazar en el intervalo tenemos que \[\begin{align*}

&345\pm 1.644854 \frac{75.52134}{\sqrt{8000}} \\

&345\pm 1.388839 \\

&343.6112 < \mu < 346.3888

\end{align*}\]

Entonces podremos afirmar con un nivel de confianza del \(90\%\), que la

cantidad promedio de refresco servida de forma automática por la nueva

máquina de bebidas se encontrará entre \(343.6112_{ml}\) y

\(346.3888_{ml}\).

de lo anterior encontramos que el intervalo de confianza de interés es

de la forma \[\begin{align*}

\bar{X}-Z_{\frac{\alpha}{2}}\frac{\sigma}{\sqrt{n}} < \mu < \bar{X}+Z_{\frac{\alpha}{2}}\frac{\sigma}{\sqrt{n}}

\end{align*}\]

En donde observamos que requerimos la media muestral \(\bar{X}=345\), la

desviación estándar poblacional \(\sigma=75.52134\), el tamaño de

muestra \(n=8000\), el nivel de confianza \(1-\alpha=0.90\) y el valor

crítico \(Z_{\alpha/2=0.05}=1.644854\) calculado a partir del nivel de

confianza. Al reemplazar en el intervalo tenemos que \[\begin{align*}

&345\pm 1.644854 \frac{75.52134}{\sqrt{8000}} \\

&345\pm 1.388839 \\

&343.6112 < \mu < 346.3888

\end{align*}\]

Entonces podremos afirmar con un nivel de confianza del \(90\%\), que la

cantidad promedio de refresco servida de forma automática por la nueva

máquina de bebidas se encontrará entre \(343.6112_{ml}\) y

\(346.3888_{ml}\).

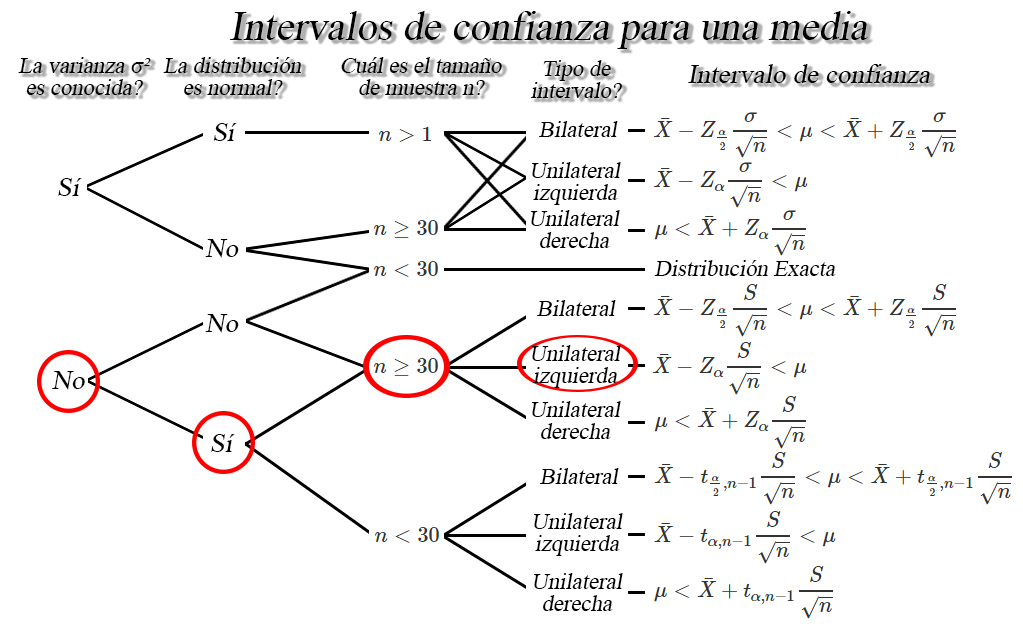

Ejercicio

Suponga que la marca de cigarrillo Malboro es auditada debido a que se

afirma que sus registros están adulterados. Ante ésto, el presidente de

la empresa asegura que sus registros son correctos y que el flujo de

caja promedio mensual que registran es de \(25\) mil millones. Para

probar si dicha afirmación es posible, el auditor decide revisar el

flujo de caja de la empresa de los últimos \(48\) meses encontrando que

el flujo de caja promedio que registra la empresa es de \(21.389\) mil

millones de pesos con una desviación estándar de \(3.213\) mil millones

de pesos.

Si puede suponerse que el flujo de caja de la

empresa Malboro se distribuye normalmente, calcule con un nivel de

confianza del \(95\%\) para el verdadero flujo de caja promedio que

posee la empresa Malboro. Hay evidencia para pensar que la afirmación

del presidente es acertada?.

Solución

En este ejercicio se está interesado en construir un intervalo de

confianza bilateral del \(95\%\) para el flujo de caja promedio que

posee la empresa Malboro, y para realizar el cálculo debemos evaluar la

información que poseemos.

Entre la información suministrada

tenemos que la distribución de probabilidad del flujo de caja de la

empresa se distribuye normalmente, con varianza poblacional desconocida.

Además, mencionan que en entre la información recolectada por el auditor

encontró que de una muestra aleatoria de tamaño \(48\) meses, se

encontró que el flujo de caja promedio fue de \(21.389\) mil millones de

pesos con una desviación estándar de \(3.213\) mil millones de pesos, y

en consecuencia nos encontramos en la siguiente situación

de lo anterior encontramos que el intervalo de confianza de interés es

de la forma \[\begin{align*}

\bar{X}-Z_{\alpha}\frac{S}{\sqrt{n}} < \mu

\end{align*}\]

En donde observamos que necesitamos la media muestral

\(\bar{X}=21.389\), la desviación estándar muestral \(S=3.213\), el

tamaño de muestra \(n=48\), el nivel de confianza \(1-\alpha=0.95\) y el

valor crítico \(Z_{\alpha=0.05}=1.644854\) calculado a partir del nivel

de confianza. Al reemplazar en el intervalo de interés tenemos que

\[\begin{align*}

21.389 &\pm 1.644854 \frac{3.213}{\sqrt{48}}\\

21.389 &\pm 0.763 \\

20.626 &< \mu < 22.152

\end{align*}\]

Lo cual significa que, con un nivel de confianza del \(95\%\) podemos

afirmar que la afirmación del presidente no es acertada, debido a que el

verdadero flujo promedio que posee la empresa se encontrará entre

\(20.626\) mil millones de pesos y \(22.152\) mil millones de pesos, lo

cual se encuentra por debajo del valor afirmado.

de lo anterior encontramos que el intervalo de confianza de interés es

de la forma \[\begin{align*}

\bar{X}-Z_{\alpha}\frac{S}{\sqrt{n}} < \mu

\end{align*}\]

En donde observamos que necesitamos la media muestral

\(\bar{X}=21.389\), la desviación estándar muestral \(S=3.213\), el

tamaño de muestra \(n=48\), el nivel de confianza \(1-\alpha=0.95\) y el

valor crítico \(Z_{\alpha=0.05}=1.644854\) calculado a partir del nivel

de confianza. Al reemplazar en el intervalo de interés tenemos que

\[\begin{align*}

21.389 &\pm 1.644854 \frac{3.213}{\sqrt{48}}\\

21.389 &\pm 0.763 \\

20.626 &< \mu < 22.152

\end{align*}\]

Lo cual significa que, con un nivel de confianza del \(95\%\) podemos

afirmar que la afirmación del presidente no es acertada, debido a que el

verdadero flujo promedio que posee la empresa se encontrará entre

\(20.626\) mil millones de pesos y \(22.152\) mil millones de pesos, lo

cual se encuentra por debajo del valor afirmado.

Intervalos de confianza para diferencia de medias $\mu_1 - \mu_2$

Sea $X_{1,1}, X_{1,2}, \ldots, X_{1,n_1}$ y

$X_{2,1}, X_{2,2}, \ldots, X_{2,n_2}$ dos muestras aleatorias iid de

tamaños $n_1$, y $n_2$ con medias desconocidas

$\mathbb{E}(X_{1})=\mu_1$ y $\mathbb{E}(X_{2})=\mu_2$, y varianzas

$Var(X_{1})=\sigma_1^2<\infty$ y $Var(X_{2})=\sigma^2_2<\infty$,

respectivamente, entonces dependiendo de las condiciones, se tendrán los

siguientes intervalos de confianza para la diferencia de medias

$\mu_1 - \mu_2$.

Ejercicio

Una empresa de electrodomésticos desea saber si los cursos de